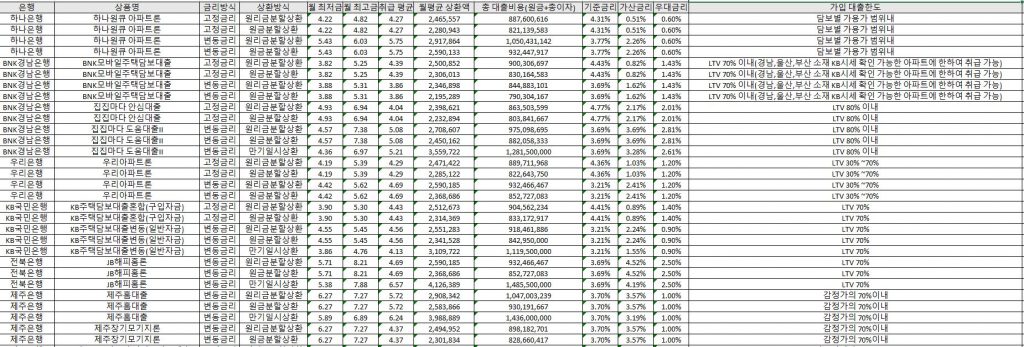

| 은행 | 상품명 | 금리방식 | 상환방식 | 당월 최저금리 | 당월 최고금리 | 전월취급 평균금리 | 월평균 상환액 | 총 대출비용(원금+총이자) | 기준금리 | 가산금리 | 우대금리 | 가입방법 | 대출부대비용 | 중도상환수수료 | 연체이자율 | 가입 대출한도 |

| 하나은행 | 하나원큐 아파트론 | 고정금리 | 원리금분할상환 | 4.22 | 4.82 | 4.27 | 2,465,557 | 887,600,616 | 4.31% | 0.51% | 0.60% | 스마트뱅킹 | 1. 인지세 : 50%

2. 근저당 설정비 중 고객부담 항목

– 주택채권매입비용 등 | 중도상환금액 × 중도상환해약금률* × ( 대출잔여일수 ÷ 대출기간** )

* 고정금리 1.4%, 변동금리 1.2% (단 비거치식 분할상환방식은 고정금리 1.3%, 변동금리 1.1%)

** 대출약정일로부터 최장 3년 | 적용금리+3% ( 최고 15% ) | 담보별 가용가 범위내 |

| 하나은행 | 하나원큐 아파트론 | 고정금리 | 원금분할상환 | 4.22 | 4.82 | 4.27 | 2,280,943 | 821,139,583 | 4.31% | 0.51% | 0.60% | 스마트뱅킹 | 1. 인지세 : 50%

2. 근저당 설정비 중 고객부담 항목

– 주택채권매입비용 등 | 중도상환금액 × 중도상환해약금률* × ( 대출잔여일수 ÷ 대출기간** )

* 고정금리 1.4%, 변동금리 1.2% (단 비거치식 분할상환방식은 고정금리 1.3%, 변동금리 1.1%)

** 대출약정일로부터 최장 3년 | 적용금리+3% ( 최고 15% ) | 담보별 가용가 범위내 |

| 하나은행 | 하나원큐 아파트론 | 변동금리 | 원리금분할상환 | 5.43 | 6.03 | 5.75 | 2,917,864 | 1,050,431,142 | 3.77% | 2.26% | 0.60% | 스마트뱅킹 | 1. 인지세 : 50%

2. 근저당 설정비 중 고객부담 항목

– 주택채권매입비용 등 | 중도상환금액 × 중도상환해약금률* × ( 대출잔여일수 ÷ 대출기간** )

* 고정금리 1.4%, 변동금리 1.2% (단 비거치식 분할상환방식은 고정금리 1.3%, 변동금리 1.1%)

** 대출약정일로부터 최장 3년 | 적용금리+3% ( 최고 15% ) | 담보별 가용가 범위내 |

| 하나은행 | 하나원큐 아파트론 | 변동금리 | 원금분할상환 | 5.43 | 6.03 | 5.75 | 2,590,133 | 932,447,917 | 3.77% | 2.26% | 0.60% | 스마트뱅킹 | 1. 인지세 : 50%

2. 근저당 설정비 중 고객부담 항목

– 주택채권매입비용 등 | 중도상환금액 × 중도상환해약금률* × ( 대출잔여일수 ÷ 대출기간** )

* 고정금리 1.4%, 변동금리 1.2% (단 비거치식 분할상환방식은 고정금리 1.3%, 변동금리 1.1%)

** 대출약정일로부터 최장 3년 | 적용금리+3% ( 최고 15% ) | 담보별 가용가 범위내 |

| BNK경남은행 | BNK모바일주택담보대출 | 고정금리 | 원리금분할상환 | 3.82 | 5.25 | 4.39 | 2,500,852 | 900,306,697 | 4.43% | 0.82% | 1.43% | 스마트뱅킹,모집인 | 인지세: 대출금액 구간별 해당 세액의 50%

[대출금 5천만원 미만시 면제]

국민주택채권매입비: 대출금 X 110% X 1% X 채권할인율

주택신보출연료(주택자금용도) | 중도상환대출금 X 1% X (대출 잔여기간/대출 기간)

[단, 취급후3년 경과시 면제, 단, 최초 취급액의 10% 이내 면제] | 대출금리+3.0% | LTV 70% 이내(경남,울산,부산 소재 KB시세 확인 가능한 아파트에 한하여 취급 가능) |

| BNK경남은행 | BNK모바일주택담보대출 | 고정금리 | 원금분할상환 | 3.82 | 5.25 | 4.39 | 2,306,013 | 830,164,583 | 4.43% | 0.82% | 1.43% | 스마트뱅킹,모집인 | 인지세: 대출금액 구간별 해당 세액의 50%

[대출금 5천만원 미만시 면제]

국민주택채권매입비: 대출금 X 110% X 1% X 채권할인율

주택신보출연료(주택자금용도) | 중도상환대출금 X 1% X (대출 잔여기간/대출 기간)

[단, 취급후3년 경과시 면제, 단, 최초 취급액의 10% 이내 면제] | 대출금리+3.0% | LTV 70% 이내(경남,울산,부산 소재 KB시세 확인 가능한 아파트에 한하여 취급 가능) |

| BNK경남은행 | BNK모바일주택담보대출 | 변동금리 | 원리금분할상환 | 3.88 | 5.31 | 3.86 | 2,346,898 | 844,883,101 | 3.69% | 1.62% | 1.43% | 스마트뱅킹,모집인 | 인지세: 대출금액 구간별 해당 세액의 50%

[대출금 5천만원 미만시 면제]

국민주택채권매입비: 대출금 X 110% X 1% X 채권할인율

주택신보출연료(주택자금용도) | 중도상환대출금 X 1% X (대출 잔여기간/대출 기간)

[단, 취급후3년 경과시 면제, 단, 최초 취급액의 10% 이내 면제] | 대출금리+3.0% | LTV 70% 이내(경남,울산,부산 소재 KB시세 확인 가능한 아파트에 한하여 취급 가능) |

| BNK경남은행 | BNK모바일주택담보대출 | 변동금리 | 원금분할상환 | 3.88 | 5.31 | 3.86 | 2,195,289 | 790,304,167 | 3.69% | 1.62% | 1.43% | 스마트뱅킹,모집인 | 인지세: 대출금액 구간별 해당 세액의 50%

[대출금 5천만원 미만시 면제]

국민주택채권매입비: 대출금 X 110% X 1% X 채권할인율

주택신보출연료(주택자금용도) | 중도상환대출금 X 1% X (대출 잔여기간/대출 기간)

[단, 취급후3년 경과시 면제, 단, 최초 취급액의 10% 이내 면제] | 대출금리+3.0% | LTV 70% 이내(경남,울산,부산 소재 KB시세 확인 가능한 아파트에 한하여 취급 가능) |

| BNK경남은행 | 집집마다 안심대출 | 고정금리 | 원리금분할상환 | 4.93 | 6.94 | 4.04 | 2,398,621 | 863,503,599 | 4.77% | 2.17% | 2.01% | 영업점,모집인 | 인지세: 대출금액 구간별 해당 세액의 50%

[대출금 5천만원 미만시 면제]

국민주택채권매입비: 대출금 X 110% X 1% X 채권할인율

주택신보출연료(주택자금용도) | 중도상환대출금 X 1% X (대출 잔여기간/대출 기간)

[단, 취급후3년 경과시 면제, 단, 최초 취급액의 10% 이내 면제] | 대출금리+3.0% | LTV 80% 이내 |

| BNK경남은행 | 집집마다 안심대출 | 고정금리 | 원금분할상환 | 4.93 | 6.94 | 4.04 | 2,232,894 | 803,841,667 | 4.77% | 2.17% | 2.01% | 영업점,모집인 | 인지세: 대출금액 구간별 해당 세액의 50%

[대출금 5천만원 미만시 면제]

국민주택채권매입비: 대출금 X 110% X 1% X 채권할인율

주택신보출연료(주택자금용도) | 중도상환대출금 X 1% X (대출 잔여기간/대출 기간)

[단, 취급후3년 경과시 면제, 단, 최초 취급액의 10% 이내 면제] | 대출금리+3.0% | LTV 80% 이내 |

| BNK경남은행 | 집집마다 도움대출II | 변동금리 | 원리금분할상환 | 4.57 | 7.38 | 5.08 | 2,708,607 | 975,098,695 | 3.69% | 3.69% | 2.81% | 영업점,모집인 | 인지세: 대출금액 구간별 해당 세액의 50%

[대출금 5천만원 미만시 면제]

국민주택채권매입비: 대출금 X 110% X 1% X 채권할인율

주택신보출연료(주택자금용도) | 중도상환대출금 X 0.5~1.5% X (대출 잔여기간 / 대출 기간)

[취급후1년이내 1.5%, 취급후 2년이내 1%, 취급후 3년이내 0.5%, 단, 취급후 3년 경과시 면제, 최초 취급액의 10% 이내 면제] | 대출금리+3.0% | LTV 80% 이내 |

| BNK경남은행 | 집집마다 도움대출II | 변동금리 | 원금분할상환 | 4.57 | 7.38 | 5.08 | 2,450,162 | 882,058,333 | 3.69% | 3.69% | 2.81% | 영업점,모집인 | 인지세: 대출금액 구간별 해당 세액의 50%

[대출금 5천만원 미만시 면제]

국민주택채권매입비: 대출금 X 110% X 1% X 채권할인율

주택신보출연료(주택자금용도) | 중도상환대출금 X 0.5~1.5% X (대출 잔여기간 / 대출 기간)

[취급후1년이내 1.5%, 취급후 2년이내 1%, 취급후 3년이내 0.5%, 단, 취급후 3년 경과시 면제, 최초 취급액의 10% 이내 면제] | 대출금리+3.0% | LTV 80% 이내 |

| BNK경남은행 | 집집마다 도움대출II | 변동금리 | 만기일시상환 | 4.36 | 6.97 | 5.21 | 3,559,722 | 1,281,500,000 | 3.69% | 3.28% | 2.61% | 영업점,모집인 | 인지세: 대출금액 구간별 해당 세액의 50%

[대출금 5천만원 미만시 면제]

국민주택채권매입비: 대출금 X 110% X 1% X 채권할인율

주택신보출연료(주택자금용도) | 중도상환대출금 X 0.5~1.5% X (대출 잔여기간 / 대출 기간)

[취급후1년이내 1.5%, 취급후 2년이내 1%, 취급후 3년이내 0.5%, 단, 취급후 3년 경과시 면제, 최초 취급액의 10% 이내 면제] | 대출금리+3.0% | LTV 80% 이내 |

| 우리은행 | 우리아파트론 | 고정금리 | 원리금분할상환 | 4.19 | 5.39 | 4.29 | 2,471,422 | 889,711,968 | 4.36% | 1.03% | 1.20% | 영업점,모집인 | – 인지세 : 해당세액의 50%(대출금액 5천만원 이하시 없음)

– 국민주택채권 매입 : 대출금액 × 120% × 1% × 채권할인율

– 주택신보출연료(신규 주택구입시에 한함) : 0.01~0.26% | – 고정금리 : 주택상환금액×1.4%×(대출잔액일수÷3년)

– 변동금리 : 주택상환금액×1.2%×(대출잔액일수÷3년) | – 적용금리+ 3%

(최고연체이자율 : 12%) | LTV 30% ~70% |

| 우리은행 | 우리아파트론 | 고정금리 | 원금분할상환 | 4.19 | 5.39 | 4.29 | 2,285,122 | 822,643,750 | 4.36% | 1.03% | 1.20% | 영업점,모집인 | – 인지세 : 해당세액의 50%(대출금액 5천만원 이하시 없음)

– 국민주택채권 매입 : 대출금액 × 120% × 1% × 채권할인율

– 주택신보출연료(신규 주택구입시에 한함) : 0.01~0.26% | – 고정금리 : 주택상환금액×1.4%×(대출잔액일수÷3년)

– 변동금리 : 주택상환금액×1.2%×(대출잔액일수÷3년) | – 적용금리+ 3%

(최고연체이자율 : 12%) | LTV 30% ~70% |

| 우리은행 | 우리아파트론 | 변동금리 | 원리금분할상환 | 4.42 | 5.62 | 4.69 | 2,590,185 | 932,466,467 | 3.21% | 2.41% | 1.20% | 영업점,모집인 | – 인지세 : 해당세액의 50%(대출금액 5천만원 이하시 없음)

– 국민주택채권 매입 : 대출금액 × 120% × 1% × 채권할인율

– 주택신보출연료(신규 주택구입시에 한함) : 0.01~0.26% | – 고정금리 : 주택상환금액×1.4%×(대출잔액일수÷3년)

– 변동금리 : 주택상환금액×1.2%×(대출잔액일수÷3년) | – 적용금리+ 3%

(최고연체이자율 : 12%) | LTV 30% ~70% |

| 우리은행 | 우리아파트론 | 변동금리 | 원금분할상환 | 4.42 | 5.62 | 4.69 | 2,368,686 | 852,727,083 | 3.21% | 2.41% | 1.20% | 영업점,모집인 | – 인지세 : 해당세액의 50%(대출금액 5천만원 이하시 없음)

– 국민주택채권 매입 : 대출금액 × 120% × 1% × 채권할인율

– 주택신보출연료(신규 주택구입시에 한함) : 0.01~0.26% | – 고정금리 : 주택상환금액×1.4%×(대출잔액일수÷3년)

– 변동금리 : 주택상환금액×1.2%×(대출잔액일수÷3년) | – 적용금리+ 3%

(최고연체이자율 : 12%) | LTV 30% ~70% |

| KB국민은행 | KB주택담보대출혼합(구입자금) | 고정금리 | 원리금분할상환 | 3.9 | 5.3 | 4.43 | 2,512,673 | 904,562,234 | 4.41% | 0.89% | 1.40% | 영업점,모집인 | ㅇ 인지세 : 해당세액의 50%

ㅇ 국민주택채권 매입 : 대출금액 × 120% × 1% × 채권할인율

ㅇ 화재보험료 (아파트 외 물건지에 한함) | 중도상환금액 × 1.4% × (대출잔여일수 ÷ 3년) | 대출금리+3.0%

최고연체이자율:15% | LTV 70% |

| KB국민은행 | KB주택담보대출혼합(구입자금) | 고정금리 | 원금분할상환 | 3.9 | 5.3 | 4.43 | 2,314,369 | 833,172,917 | 4.41% | 0.89% | 1.40% | 영업점,모집인 | ㅇ 인지세 : 해당세액의 50%

ㅇ 국민주택채권 매입 : 대출금액 × 120% × 1% × 채권할인율

ㅇ 화재보험료 (아파트 외 물건지에 한함) | 중도상환금액 × 1.4% × (대출잔여일수 ÷ 3년) | 대출금리+3.0%

최고연체이자율:15% | LTV 70% |

| KB국민은행 | KB주택담보대출변동

(일반자금) | 변동금리 | 원리금분할상환 | 4.55 | 5.45 | 4.56 | 2,551,283 | 918,461,886 | 3.21% | 2.24% | 0.90% | 영업점,모집인 | ㅇ 인지세 : 해당세액의 50%

ㅇ 국민주택채권 매입 : 대출금액 × 120% × 1% × 채권할인율

ㅇ 화재보험료 (아파트 외 물건지에 한함) | 중도상환금액 × 1.2% × (대출잔여일수 ÷ 3년) | 대출금리+3.0%

최고연체이자율:15% | LTV 70% |

| KB국민은행 | KB주택담보대출변동

(일반자금) | 변동금리 | 원금분할상환 | 4.55 | 5.45 | 4.56 | 2,341,528 | 842,950,000 | 3.21% | 2.24% | 0.90% | 영업점,모집인 | ㅇ 인지세 : 해당세액의 50%

ㅇ 국민주택채권 매입 : 대출금액 × 120% × 1% × 채권할인율

ㅇ 화재보험료 (아파트 외 물건지에 한함) | 중도상환금액 × 1.2% × (대출잔여일수 ÷ 3년) | 대출금리+3.0%

최고연체이자율:15% | LTV 70% |

| KB국민은행 | KB주택담보대출변동

(일반자금) | 변동금리 | 만기일시상환 | 3.86 | 4.76 | 4.13 | 3,109,722 | 1,119,500,000 | 3.21% | 1.55% | 0.90% | 영업점,모집인 | ㅇ 인지세 : 해당세액의 50%

ㅇ 국민주택채권 매입 : 대출금액 × 120% × 1% × 채권할인율

ㅇ 화재보험료 (아파트 외 물건지에 한함) | 중도상환금액 × 1.2% × (대출잔여일수 ÷ 3년) | 대출금리+3.0%

최고연체이자율:15% | LTV 70% |

| 전북은행 | JB해피홈론 | 변동금리 | 원리금분할상환 | 5.71 | 8.21 | 4.69 | 2,590,185 | 932,466,467 | 3.69% | 4.52% | 2.50% | 영업점,모집인 | 인지세:50%

주택채권매입:대출금액×120%×1%×할인율

화재보험료(아파트외)

주택신보출연료(주택구입) | 상환금액×

수수료율(잔여일 1년미만 0.8%, 1년초과 1.8%)×

대출잔여일수÷대출기간(최장 3년) | 대출금리+3%

(최고 연체이자율:15%) | LTV 70% |

| 전북은행 | JB해피홈론 | 변동금리 | 원금분할상환 | 5.71 | 8.21 | 4.69 | 2,368,686 | 852,727,083 | 3.69% | 4.52% | 2.50% | 영업점,모집인 | 인지세:50%

주택채권매입:대출금액×120%×1%×할인율

화재보험료(아파트외)

주택신보출연료(주택구입) | 상환금액×

수수료율(잔여일 1년미만 0.8%, 1년초과 1.8%)×

대출잔여일수÷대출기간(최장 3년) | 대출금리+3%

(최고 연체이자율:15%) | LTV 70% |

| 전북은행 | JB해피홈론 | 변동금리 | 만기일시상환 | 5.38 | 7.88 | 6.57 | 4,126,389 | 1,485,500,000 | 3.69% | 4.19% | 2.50% | 영업점,모집인 | 인지세:50%

주택채권매입:대출금액×120%×1%×할인율

화재보험료(아파트외)

주택신보출연료(주택구입) | 상환금액×

수수료율(잔여일 1년미만 0.8%, 1년초과 1.8%)×

대출잔여일수÷대출기간(최장 3년) | 대출금리+3%

(최고 연체이자율:15%) | LTV 70% |

| 제주은행 | 제주홈대출 | 변동금리 | 원리금분할상환 | 6.27 | 7.27 | 5.72 | 2,908,342 | 1,047,003,239 | 3.70% | 3.57% | 1.00% | 영업점 | 인지세 50%

주택채권매입비용 | 중도상환금액×1.3%×대출잔여일수/대출기간

3년경과시 면제 | 적용금리+3%

최고적용 15% | 감정가의 70%이내 |

| 제주은행 | 제주홈대출 | 변동금리 | 원금분할상환 | 6.27 | 7.27 | 5.72 | 2,583,866 | 930,191,667 | 3.70% | 3.57% | 1.00% | 영업점 | 인지세 50%

주택채권매입비용 | 중도상환금액×1.3%×대출잔여일수/대출기간

3년경과시 면제 | 적용금리+3%

최고적용 15% | 감정가의 70%이내 |

| 제주은행 | 제주홈대출 | 변동금리 | 만기일시상환 | 5.89 | 6.89 | 6.24 | 3,988,889 | 1,436,000,000 | 3.70% | 3.19% | 1.00% | 영업점 | 인지세 50%

주택채권매입비용 | 중도상환금액×1.3%×대출잔여일수/대출기간

3년경과시 면제 | 적용금리+3%

최고적용 15% | 감정가의 70%이내 |

| 제주은행 | 제주장기모기지론 | 변동금리 | 원리금분할상환 | 6.27 | 7.27 | 4.37 | 2,494,952 | 898,182,701 | 3.70% | 3.57% | 1.00% | 영업점 | 인지세 50%

주택채권매입비용 | 중도상환금액×1.3%×대출잔여일수/대출기간

3년경과시 면제 | 적용금리+3%

최고적용 15% | 감정가의 70%이내 |

| 제주은행 | 제주장기모기지론 | 변동금리 | 원금분할상환 | 6.27 | 7.27 | 4.37 | 2,301,834 | 828,660,417 | 3.70% | 3.57% | 1.00% | 영업점 | 인지세 50%

주택채권매입비용 | 중도상환금액×1.3%×대출잔여일수/대출기간

3년경과시 면제 | 적용금리+3%

최고적용 15% | 감정가의 70%이내 |

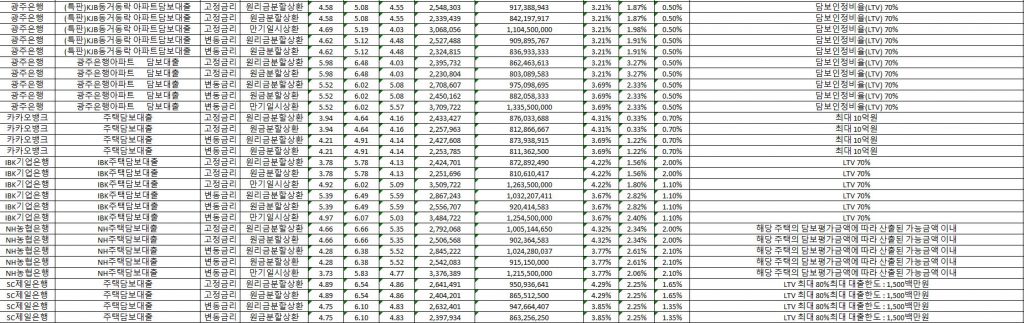

| 광주은행 | (특판)KJB동거동락 아파트담보대출 | 고정금리 | 원리금분할상환 | 4.58 | 5.08 | 4.55 | 2,548,303 | 917,388,943 | 3.21% | 1.87% | 0.50% | 영업점,모집인 | 1. 인지대 : 50% 2. 근저당권 설정비 중 고객 부담 항목 – 주택채권 매입비용 등 | 중도상환금액 × 중도상환수수료율 × (대출잔여일수 ÷ 대출기간) ※ 고정금리대출 : 1.5% ※ 변동금리대출 : 1.3% | 적용금리 + 3% (최고 15%) | 담보인정비율(LTV) 70% |

| 광주은행 | (특판)KJB동거동락 아파트담보대출 | 고정금리 | 원금분할상환 | 4.58 | 5.08 | 4.55 | 2,339,439 | 842,197,917 | 3.21% | 1.87% | 0.50% | 영업점,모집인 | 1. 인지대 : 50% 2. 근저당권 설정비 중 고객 부담 항목 – 주택채권 매입비용 등 | 중도상환금액 × 중도상환수수료율 × (대출잔여일수 ÷ 대출기간) ※ 고정금리대출 : 1.5% ※ 변동금리대출 : 1.3% | 적용금리 + 3% (최고 15%) | 담보인정비율(LTV) 70% |

| 광주은행 | (특판)KJB동거동락 아파트담보대출 | 고정금리 | 만기일시상환 | 4.69 | 5.19 | 4.03 | 3,068,056 | 1,104,500,000 | 3.21% | 1.98% | 0.50% | 영업점,모집인 | 1. 인지대 : 50% 2. 근저당권 설정비 중 고객 부담 항목 – 주택채권 매입비용 등 | 중도상환금액 × 중도상환수수료율 × (대출잔여일수 ÷ 대출기간) ※ 고정금리대출 : 1.5% ※ 변동금리대출 : 1.3% | 적용금리 + 3% (최고 15%) | 담보인정비율(LTV) 70% |

| 광주은행 | (특판)KJB동거동락 아파트담보대출 | 변동금리 | 원리금분할상환 | 4.62 | 5.12 | 4.48 | 2,527,488 | 909,895,767 | 3.21% | 1.91% | 0.50% | 영업점,모집인 | 1. 인지대 : 50% 2. 근저당권 설정비 중 고객 부담 항목 – 주택채권 매입비용 등 | 중도상환금액 × 중도상환수수료율 × (대출잔여일수 ÷ 대출기간) ※ 고정금리대출 : 1.5% ※ 변동금리대출 : 1.3% | 적용금리 + 3% (최고 15%) | 담보인정비율(LTV) 70% |

| 광주은행 | (특판)KJB동거동락 아파트담보대출 | 변동금리 | 원금분할상환 | 4.62 | 5.12 | 4.48 | 2,324,815 | 836,933,333 | 3.21% | 1.91% | 0.50% | 영업점,모집인 | 1. 인지대 : 50% 2. 근저당권 설정비 중 고객 부담 항목 – 주택채권 매입비용 등 | 중도상환금액 × 중도상환수수료율 × (대출잔여일수 ÷ 대출기간) ※ 고정금리대출 : 1.5% ※ 변동금리대출 : 1.3% | 적용금리 + 3% (최고 15%) | 담보인정비율(LTV) 70% |

| 광주은행 | 광주은행아파트 담보대출 | 고정금리 | 원리금분할상환 | 5.98 | 6.48 | 4.03 | 2,395,732 | 862,463,613 | 3.21% | 3.27% | 0.50% | 영업점,모집인 | 1. 인지대 : 50% 2. 근저당권 설정비 중 고객 부담 항목 – 주택채권 매입비용 등 | 중도상환금액 × 중도상환수수료율 × (대출잔여일수 ÷ 대출기간) ※ 고정금리대출 : 1.5% ※ 변동금리대출 : 1.3% | 적용금리 + 3% (최고 15%) | 담보인정비율(LTV) 70% |

| 광주은행 | 광주은행아파트 담보대출 | 고정금리 | 원금분할상환 | 5.98 | 6.48 | 4.03 | 2,230,804 | 803,089,583 | 3.21% | 3.27% | 0.50% | 영업점,모집인 | 1. 인지대 : 50% 2. 근저당권 설정비 중 고객 부담 항목 – 주택채권 매입비용 등 | 중도상환금액 × 중도상환수수료율 × (대출잔여일수 ÷ 대출기간) ※ 고정금리대출 : 1.5% ※ 변동금리대출 : 1.3% | 적용금리 + 3% (최고 15%) | 담보인정비율(LTV) 70% |

| 광주은행 | 광주은행아파트 담보대출 | 변동금리 | 원리금분할상환 | 5.52 | 6.02 | 5.08 | 2,708,607 | 975,098,695 | 3.69% | 2.33% | 0.50% | 영업점,모집인 | 1. 인지대 : 50% 2. 근저당권 설정비 중 고객 부담 항목 – 주택채권 매입비용 등 | 중도상환금액 × 중도상환수수료율 × (대출잔여일수 ÷ 대출기간) ※ 고정금리대출 : 1.5% ※ 변동금리대출 : 1.3% | 적용금리 + 3% (최고 15%) | 담보인정비율(LTV) 70% |

| 광주은행 | 광주은행아파트 담보대출 | 변동금리 | 원금분할상환 | 5.52 | 6.02 | 5.08 | 2,450,162 | 882,058,333 | 3.69% | 2.33% | 0.50% | 영업점,모집인 | 1. 인지대 : 50% 2. 근저당권 설정비 중 고객 부담 항목 – 주택채권 매입비용 등 | 중도상환금액 × 중도상환수수료율 × (대출잔여일수 ÷ 대출기간) ※ 고정금리대출 : 1.5% ※ 변동금리대출 : 1.3% | 적용금리 + 3% (최고 15%) | 담보인정비율(LTV) 70% |

| 광주은행 | 광주은행아파트 담보대출 | 변동금리 | 만기일시상환 | 5.52 | 6.02 | 5.57 | 3,709,722 | 1,335,500,000 | 3.69% | 2.33% | 0.50% | 영업점,모집인 | 1. 인지대 : 50% 2. 근저당권 설정비 중 고객 부담 항목 – 주택채권 매입비용 등 | 중도상환금액 × 중도상환수수료율 × (대출잔여일수 ÷ 대출기간) ※ 고정금리대출 : 1.5% ※ 변동금리대출 : 1.3% | 적용금리 + 3% (최고 15%) | 담보인정비율(LTV) 70% |

| 카카오뱅크 | 주택담보대출 | 고정금리 | 원리금분할상환 | 3.94 | 4.64 | 4.16 | 2,433,427 | 876,033,688 | 4.31% | 0.33% | 0.70% | 스마트뱅킹 | – 인지세 : 해당세액의 50%(대출금액 5천만원 이하시 없음)

– 국민주택채권 본인부담금 : 대출금액×110%×1%×채권할인율 | 없음 | 대출금리+3%

(최고 연체이자율 : 15%) | 최대 10억원 |

| 카카오뱅크 | 주택담보대출 | 고정금리 | 원금분할상환 | 3.94 | 4.64 | 4.16 | 2,257,963 | 812,866,667 | 4.31% | 0.33% | 0.70% | 스마트뱅킹 | – 인지세 : 해당세액의 50%(대출금액 5천만원 이하시 없음)

– 국민주택채권 본인부담금 : 대출금액×110%×1%×채권할인율 | 없음 | 대출금리+3%

(최고 연체이자율 : 15%) | 최대 10억원 |

| 카카오뱅크 | 주택담보대출 | 변동금리 | 원리금분할상환 | 4.21 | 4.91 | 4.14 | 2,427,608 | 873,938,915 | 3.69% | 1.22% | 0.70% | 스마트뱅킹 | – 인지세 : 해당세액의 50%(대출금액 5천만원 이하시 없음)

– 국민주택채권 본인부담금 : 대출금액×110%×1%×채권할인율 | 없음 | 대출금리+3%

(최고 연체이자율 : 15%) | 최대 10억원 |

| 카카오뱅크 | 주택담보대출 | 변동금리 | 원금분할상환 | 4.21 | 4.91 | 4.14 | 2,253,785 | 811,362,500 | 3.69% | 1.22% | 0.70% | 스마트뱅킹 | – 인지세 : 해당세액의 50%(대출금액 5천만원 이하시 없음)

– 국민주택채권 본인부담금 : 대출금액×110%×1%×채권할인율 | 없음 | 대출금리+3%

(최고 연체이자율 : 15%) | 최대 10억원 |

| IBK기업은행 | IBK주택담보대출 | 고정금리 | 원리금분할상환 | 3.78 | 5.78 | 4.13 | 2,424,701 | 872,892,490 | 4.22% | 1.56% | 2.00% | 영업점,모집인 | 인지세 : 해당세액의 50%

국민주택채권 매입비용 : 대출금액 x 120% x 1% x 채권할인률

화재보험료(아파트외 물건지에 한함) | 중도상환금액 x 수수료율* x (대출잔여일수 ÷ 대출기간)

* 고정금리 1.2%, 변동금리 0.9% | 대출금리 + 3.0%(최고 연체이자율 : 11%) | LTV 70% |

| IBK기업은행 | IBK주택담보대출 | 고정금리 | 원금분할상환 | 3.78 | 5.78 | 4.13 | 2,251,696 | 810,610,417 | 4.22% | 1.56% | 2.00% | 영업점,모집인 | 인지세 : 해당세액의 50%

국민주택채권 매입비용 : 대출금액 x 120% x 1% x 채권할인률

화재보험료(아파트외 물건지에 한함) | 중도상환금액 x 수수료율* x (대출잔여일수 ÷ 대출기간)

* 고정금리 1.2%, 변동금리 0.9% | 대출금리 + 3.0%(최고 연체이자율 : 11%) | LTV 70% |

| IBK기업은행 | IBK주택담보대출 | 고정금리 | 만기일시상환 | 4.92 | 6.02 | 5.09 | 3,509,722 | 1,263,500,000 | 4.22% | 1.80% | 1.10% | 영업점,모집인 | 인지세 : 해당세액의 50%

국민주택채권 매입비용 : 대출금액 x 120% x 1% x 채권할인률

화재보험료(아파트외 물건지에 한함) | 중도상환금액 x 수수료율* x (대출잔여일수 ÷ 대출기간)

* 고정금리 1.2%, 변동금리 0.9% | 대출금리 + 3.0%(최고 연체이자율 : 11%) | LTV 70% |

| IBK기업은행 | IBK주택담보대출 | 변동금리 | 원리금분할상환 | 5.39 | 6.49 | 5.59 | 2,867,243 | 1,032,207,411 | 3.67% | 2.82% | 1.10% | 영업점,모집인 | 인지세 : 해당세액의 50%

국민주택채권 매입비용 : 대출금액 x 120% x 1% x 채권할인률

화재보험료(아파트외 물건지에 한함) | 중도상환금액 x 수수료율* x (대출잔여일수 ÷ 대출기간)

* 고정금리 1.2%, 변동금리 0.9% | 대출금리 + 3.0%(최고 연체이자율 : 11%) | LTV 70% |

| IBK기업은행 | IBK주택담보대출 | 변동금리 | 원금분할상환 | 5.39 | 6.49 | 5.59 | 2,556,707 | 920,414,583 | 3.67% | 2.82% | 1.10% | 영업점,모집인 | 인지세 : 해당세액의 50%

국민주택채권 매입비용 : 대출금액 x 120% x 1% x 채권할인률

화재보험료(아파트외 물건지에 한함) | 중도상환금액 x 수수료율* x (대출잔여일수 ÷ 대출기간)

* 고정금리 1.2%, 변동금리 0.9% | 대출금리 + 3.0%(최고 연체이자율 : 11%) | LTV 70% |

| IBK기업은행 | IBK주택담보대출 | 변동금리 | 만기일시상환 | 4.97 | 6.07 | 5.03 | 3,484,722 | 1,254,500,000 | 3.67% | 2.40% | 1.10% | 영업점,모집인 | 인지세 : 해당세액의 50%

국민주택채권 매입비용 : 대출금액 x 120% x 1% x 채권할인률

화재보험료(아파트외 물건지에 한함) | 중도상환금액 x 수수료율* x (대출잔여일수 ÷ 대출기간)

* 고정금리 1.2%, 변동금리 0.9% | 대출금리 + 3.0%(최고 연체이자율 : 11%) | LTV 70% |

| NH농협은행 | NH주택담보대출 | 고정금리 | 원리금분할상환 | 4.66 | 6.66 | 5.35 | 2,792,068 | 1,005,144,650 | 4.32% | 2.34% | 2.00% | 영업점 | 1. 인지세

– 해당 세액의 50%

2. 국민주택채권매입비용

– 근저당권 설정금액 × 10 ÷ 1,000

3. 주택신보출연료 | 중도상환원금 × 적용요율 × (대출기간 – 경과일수) ÷ 대출기간

– 대출기간 : 3년을 초과하는 경우 3년

– 적용요율 : 고정금리 1.4%, 변동금리 1.2% | 연체기간에 관계없이 대출금리 + 3%

최대 연 15% | 해당 주택의 담보평가금액에 따라 산출된 가능금액 이내 |

| NH농협은행 | NH주택담보대출 | 고정금리 | 원금분할상환 | 4.66 | 6.66 | 5.35 | 2,506,568 | 902,364,583 | 4.32% | 2.34% | 2.00% | 영업점 | 1. 인지세

– 해당 세액의 50%

2. 국민주택채권매입비용

– 근저당권 설정금액 × 10 ÷ 1,000

3. 주택신보출연료 | 중도상환원금 × 적용요율 × (대출기간 – 경과일수) ÷ 대출기간

– 대출기간 : 3년을 초과하는 경우 3년

– 적용요율 : 고정금리 1.4%, 변동금리 1.2% | 연체기간에 관계없이 대출금리 + 3%

최대 연 15% | 해당 주택의 담보평가금액에 따라 산출된 가능금액 이내 |

| NH농협은행 | NH주택담보대출 | 변동금리 | 원리금분할상환 | 4.28 | 6.38 | 5.52 | 2,845,222 | 1,024,280,037 | 3.77% | 2.61% | 2.10% | 영업점 | 1. 인지세

– 해당 세액의 50%

2. 국민주택채권매입비용

– 근저당권 설정금액 × 10 ÷ 1,000

3. 주택신보출연료 | 중도상환원금 × 적용요율 × (대출기간 – 경과일수) ÷ 대출기간

– 대출기간 : 3년을 초과하는 경우 3년

– 적용요율 : 고정금리 1.4%, 변동금리 1.2% | 연체기간에 관계없이 대출금리 + 3%

최대 연 15% | 해당 주택의 담보평가금액에 따라 산출된 가능금액 이내 |

| NH농협은행 | NH주택담보대출 | 변동금리 | 원금분할상환 | 4.28 | 6.38 | 5.52 | 2,542,083 | 915,150,000 | 3.77% | 2.61% | 2.10% | 영업점 | 1. 인지세

– 해당 세액의 50%

2. 국민주택채권매입비용

– 근저당권 설정금액 × 10 ÷ 1,000

3. 주택신보출연료 | 중도상환원금 × 적용요율 × (대출기간 – 경과일수) ÷ 대출기간

– 대출기간 : 3년을 초과하는 경우 3년

– 적용요율 : 고정금리 1.4%, 변동금리 1.2% | 연체기간에 관계없이 대출금리 + 3%

최대 연 15% | 해당 주택의 담보평가금액에 따라 산출된 가능금액 이내 |

| NH농협은행 | NH주택담보대출 | 변동금리 | 만기일시상환 | 3.73 | 5.83 | 4.77 | 3,376,389 | 1,215,500,000 | 3.77% | 2.06% | 2.10% | 영업점 | 1. 인지세

– 해당 세액의 50%

2. 국민주택채권매입비용

– 근저당권 설정금액 × 10 ÷ 1,000

3. 주택신보출연료 | 중도상환원금 × 적용요율 × (대출기간 – 경과일수) ÷ 대출기간

– 대출기간 : 3년을 초과하는 경우 3년

– 적용요율 : 고정금리 1.4%, 변동금리 1.2% | 연체기간에 관계없이 대출금리 + 3%

최대 연 15% | 해당 주택의 담보평가금액에 따라 산출된 가능금액 이내 |

| SC제일은행 | 주택담보대출 | 고정금리 | 원리금분할상환 | 4.89 | 6.54 | 4.86 | 2,641,491 | 950,936,641 | 4.29% | 2.25% | 1.65% | 영업점 | 인지세 : 해당세액의 50% (대출금액 5천만원 이하 시 없음)

국민주택채권 매입 : 대출금액 * 110% * 1% * 채권할인율

화재보험료 : 아파트 및 주거용 오피스텔 외 물건지에 한함 | 조기상환원금 × 1.2% × [(3년-대출경과일수) / 3년]

매년 대출잔액의 10% 까지 중도상환수수료 면제 | 대출금리 + 연 3%

(최고 연체이자율 : 연 15%) | LTV 최대 80%

최대 대출한도 : 1,500백만원 |

| SC제일은행 | 주택담보대출 | 고정금리 | 원금분할상환 | 4.89 | 6.54 | 4.86 | 2,404,201 | 865,512,500 | 4.29% | 2.25% | 1.65% | 영업점 | 인지세 : 해당세액의 50% (대출금액 5천만원 이하 시 없음)

국민주택채권 매입 : 대출금액 * 110% * 1% * 채권할인율

화재보험료 : 아파트 및 주거용 오피스텔 외 물건지에 한함 | 조기상환원금 × 1.2% × [(3년-대출경과일수) / 3년]

매년 대출잔액의 10% 까지 중도상환수수료 면제 | 대출금리 + 연 3%

(최고 연체이자율 : 연 15%) | LTV 최대 80%

최대 대출한도 : 1,500백만원 |

| SC제일은행 | 주택담보대출 | 변동금리 | 원리금분할상환 | 4.75 | 6.1 | 4.83 | 2,632,401 | 947,664,407 | 3.85% | 2.25% | 1.35% | 영업점 | 인지세 : 해당세액의 50% (대출금액 5천만원 이하 시 없음)

국민주택채권 매입 : 대출금액 * 110% * 1% * 채권할인율

화재보험료 : 아파트 및 주거용 오피스텔 외 물건지에 한함 | 조기상환원금 × 1.2% × [(3년-대출경과일수) / 3년]

매년 대출잔액의 10% 까지 중도상환수수료 면제 | 대출금리 + 연 3%

(최고 연체이자율 : 연 15%) | LTV 최대 80%

최대 대출한도 : 1,500백만원 |

| SC제일은행 | 주택담보대출 | 변동금리 | 원금분할상환 | 4.75 | 6.1 | 4.83 | 2,397,934 | 863,256,250 | 3.85% | 2.25% | 1.35% | 영업점 | 인지세 : 해당세액의 50% (대출금액 5천만원 이하 시 없음)

국민주택채권 매입 : 대출금액 * 110% * 1% * 채권할인율

화재보험료 : 아파트 및 주거용 오피스텔 외 물건지에 한함 | 조기상환원금 × 1.2% × [(3년-대출경과일수) / 3년]

매년 대출잔액의 10% 까지 중도상환수수료 면제 | 대출금리 + 연 3%

(최고 연체이자율 : 연 15%) | LTV 최대 80%

최대 대출한도 : 1,500백만원 |

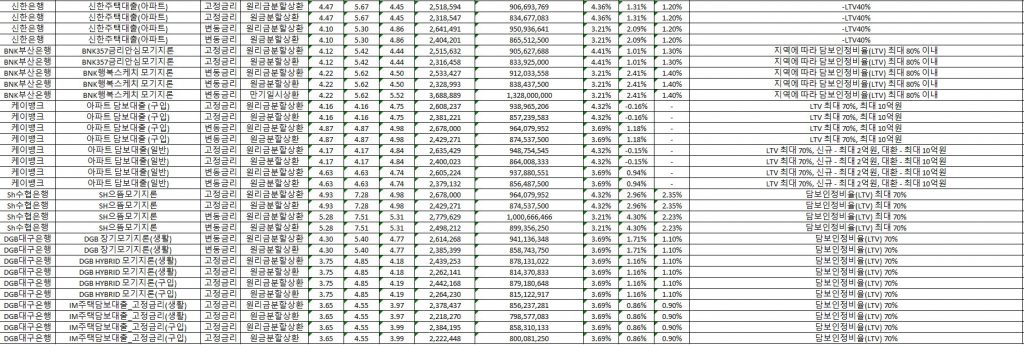

| 신한은행 | 신한주택대출(아파트) | 고정금리 | 원리금분할상환 | 4.47 | 5.67 | 4.45 | 2,518,594 | 906,693,769 | 4.36% | 1.31% | 1.20% | 영업점,모집인 | – 인지세: 해당세액의 50%(대출금액 5천만원 이하시 없음)

– 국민주택채권매입: 대출금액*120%*1%*채권할인율 | -중도상환해약금:중도상환대출금*중도상환해약금률(고정금리1.4%, 변동금리1.2%)*(대출잔여일수/대출기간) | -1개월이내:대출금리+3%

-3개월이내:대출금리+3%

-3개월초과:대출금리+3%(최고연체이자율:15%) | -LTV40% |

| 신한은행 | 신한주택대출(아파트) | 고정금리 | 원금분할상환 | 4.47 | 5.67 | 4.45 | 2,318,547 | 834,677,083 | 4.36% | 1.31% | 1.20% | 영업점,모집인 | – 인지세: 해당세액의 50%(대출금액 5천만원 이하시 없음)

– 국민주택채권매입: 대출금액*120%*1%*채권할인율 | -중도상환해약금:중도상환대출금*중도상환해약금률(고정금리1.4%, 변동금리1.2%)*(대출잔여일수/대출기간) | -1개월이내:대출금리+3%

-3개월이내:대출금리+3%

-3개월초과:대출금리+3%(최고연체이자율:15%) | -LTV40% |

| 신한은행 | 신한주택대출(아파트) | 변동금리 | 원리금분할상환 | 4.1 | 5.3 | 4.86 | 2,641,491 | 950,936,641 | 3.21% | 2.09% | 1.20% | 영업점,모집인 | – 인지세: 해당세액의 50%(대출금액 5천만원 이하시 없음)

– 국민주택채권매입: 대출금액*120%*1%*채권할인율 | -중도상환해약금:중도상환대출금*중도상환해약금률(고정금리1.4%, 변동금리1.2%)*(대출잔여일수/대출기간) | -1개월이내:대출금리+3%

-3개월이내:대출금리+3%

-3개월초과:대출금리+3%(최고연체이자율:15%) | -LTV40% |

| 신한은행 | 신한주택대출(아파트) | 변동금리 | 원금분할상환 | 4.1 | 5.3 | 4.86 | 2,404,201 | 865,512,500 | 3.21% | 2.09% | 1.20% | 영업점,모집인 | – 인지세: 해당세액의 50%(대출금액 5천만원 이하시 없음)

– 국민주택채권매입: 대출금액*120%*1%*채권할인율 | -중도상환해약금:중도상환대출금*중도상환해약금률(고정금리1.4%, 변동금리1.2%)*(대출잔여일수/대출기간) | -1개월이내:대출금리+3%

-3개월이내:대출금리+3%

-3개월초과:대출금리+3%(최고연체이자율:15%) | -LTV40% |

| BNK부산은행 | BNK357금리안심모기지론 | 고정금리 | 원리금분할상환 | 4.12 | 5.42 | 4.44 | 2,515,632 | 905,627,688 | 4.41% | 1.01% | 1.30% | 영업점,인터넷뱅킹,스마트뱅킹,모집인 | 1. 인지세 : 해당세액의 50%

2. 국민주택채권 매입비용 :

대출금액 X 110 ~ 120% X 1% X 채권할인율 | 중도상환금액 X 1.50% X (대출잔여일수 ÷ 대출기간*)

*대출기간이 3년을 초과하는 경우 3년 | 대출금리+3.0%

(최고 15.0%) | 지역에 따라 담보인정비율(LTV) 최대 80% 이내 |

| BNK부산은행 | BNK357금리안심모기지론 | 고정금리 | 원금분할상환 | 4.12 | 5.42 | 4.44 | 2,316,458 | 833,925,000 | 4.41% | 1.01% | 1.30% | 영업점,인터넷뱅킹,스마트뱅킹,모집인 | 1. 인지세 : 해당세액의 50%

2. 국민주택채권 매입비용 :

대출금액 X 110 ~ 120% X 1% X 채권할인율 | 중도상환금액 X 1.50% X (대출잔여일수 ÷ 대출기간*)

*대출기간이 3년을 초과하는 경우 3년 | 대출금리+3.0%

(최고 15.0%) | 지역에 따라 담보인정비율(LTV) 최대 80% 이내 |

| BNK부산은행 | BNK행복스케치 모기지론 | 변동금리 | 원리금분할상환 | 4.22 | 5.62 | 4.5 | 2,533,427 | 912,033,558 | 3.21% | 2.41% | 1.40% | 영업점,인터넷뱅킹,스마트뱅킹,모집인 | 1. 인지세 : 해당세액의 50%

2. 국민주택채권 매입비용 :

대출금액 X 110 ~ 120% X 1% X 채권할인율 | 중도상환금액 X 1.30% X (대출잔여일수 ÷ 대출기간*)

*대출기간이 3년을 초과하는 경우 3년 | 대출금리+3.0%

(최고 15.0%) | 지역에 따라 담보인정비율(LTV) 최대 80% 이내 |

| BNK부산은행 | BNK행복스케치 모기지론 | 변동금리 | 원금분할상환 | 4.22 | 5.62 | 4.5 | 2,328,993 | 838,437,500 | 3.21% | 2.41% | 1.40% | 영업점,인터넷뱅킹,스마트뱅킹,모집인 | 1. 인지세 : 해당세액의 50%

2. 국민주택채권 매입비용 :

대출금액 X 110 ~ 120% X 1% X 채권할인율 | 중도상환금액 X 1.30% X (대출잔여일수 ÷ 대출기간*)

*대출기간이 3년을 초과하는 경우 3년 | 대출금리+3.0%

(최고 15.0%) | 지역에 따라 담보인정비율(LTV) 최대 80% 이내 |

| BNK부산은행 | BNK행복스케치 모기지론 | 변동금리 | 만기일시상환 | 4.22 | 5.62 | 5.52 | 3,688,889 | 1,328,000,000 | 3.21% | 2.41% | 1.40% | 영업점,인터넷뱅킹,스마트뱅킹,모집인 | 1. 인지세 : 해당세액의 50%

2. 국민주택채권 매입비용 :

대출금액 X 110 ~ 120% X 1% X 채권할인율 | 중도상환금액 X 1.30% X (대출잔여일수 ÷ 대출기간*)

*대출기간이 3년을 초과하는 경우 3년 | 대출금리+3.0%

(최고 15.0%) | 지역에 따라 담보인정비율(LTV) 최대 80% 이내 |

| 케이뱅크 | 아파트 담보대출 (구입) | 고정금리 | 원리금분할상환 | 4.16 | 4.16 | 4.75 | 2,608,237 | 938,965,206 | 4.32% | -0.16% | – | 스마트뱅킹 | 1. 인지세 – 해당세액의 50%

2. 근저당권 설정비 중 고객 부담 항목 – 주택채권 매입비용 등 | 중도상환금액*해약금요율(1.40%)*(3년-대출실행 후 경과기간)/3년, 대출 실행 3년 이후 면제 | 적용금리+3%, 최고금리: 15%.

단, 이자율 연 15% 이상인 경우 연체이자 연 2%를 가산하여 적용. | LTV 최대 70%, 최대 10억원 |

| 케이뱅크 | 아파트 담보대출 (구입) | 고정금리 | 원금분할상환 | 4.16 | 4.16 | 4.75 | 2,381,221 | 857,239,583 | 4.32% | -0.16% | – | 스마트뱅킹 | 1. 인지세 – 해당세액의 50%

2. 근저당권 설정비 중 고객 부담 항목 – 주택채권 매입비용 등 | 중도상환금액*해약금요율(1.40%)*(3년-대출실행 후 경과기간)/3년, 대출 실행 3년 이후 면제 | 적용금리+3%, 최고금리: 15%.

단, 이자율 연 15% 이상인 경우 연체이자 연 2%를 가산하여 적용. | LTV 최대 70%, 최대 10억원 |

| 케이뱅크 | 아파트 담보대출 (구입) | 변동금리 | 원리금분할상환 | 4.87 | 4.87 | 4.98 | 2,678,000 | 964,079,952 | 3.69% | 1.18% | – | 스마트뱅킹 | 1. 인지세 – 해당세액의 50%

2. 근저당권 설정비 중 고객 부담 항목 – 주택채권 매입비용 등 | 중도상환금액*해약금요율(1.40%)*(3년-대출실행 후 경과기간)/3년, 대출 실행 3년 이후 면제 | 적용금리+3%, 최고금리: 15%.

단, 이자율 연 15% 이상인 경우 연체이자 연 2%를 가산하여 적용. | LTV 최대 70%, 최대 10억원 |

| 케이뱅크 | 아파트 담보대출 (구입) | 변동금리 | 원금분할상환 | 4.87 | 4.87 | 4.98 | 2,429,271 | 874,537,500 | 3.69% | 1.18% | – | 스마트뱅킹 | 1. 인지세 – 해당세액의 50%

2. 근저당권 설정비 중 고객 부담 항목 – 주택채권 매입비용 등 | 중도상환금액*해약금요율(1.40%)*(3년-대출실행 후 경과기간)/3년, 대출 실행 3년 이후 면제 | 적용금리+3%, 최고금리: 15%.

단, 이자율 연 15% 이상인 경우 연체이자 연 2%를 가산하여 적용. | LTV 최대 70%, 최대 10억원 |

| 케이뱅크 | 아파트 담보대출(일반) | 고정금리 | 원리금분할상환 | 4.17 | 4.17 | 4.84 | 2,635,429 | 948,754,545 | 4.32% | -0.15% | – | 스마트뱅킹 | 1. 인지세 – 해당세액의 50%

2. 근저당권 설정비 중 고객 부담 항목 – 주택채권 매입비용 등 | 중도상환금액*해약금요율(1.40%)*(3년-대출실행 후 경과기간)/3년, 대출 실행 3년 이후 면제 | 적용금리+3%, 최고금리: 15%.

단, 이자율 연 15% 이상인 경우 연체이자 연 2%를 가산하여 적용. | LTV 최대 70%, 신규 – 최대 2억원, 대환 – 최대 10억원 |

| 케이뱅크 | 아파트 담보대출(일반) | 고정금리 | 원금분할상환 | 4.17 | 4.17 | 4.84 | 2,400,023 | 864,008,333 | 4.32% | -0.15% | – | 스마트뱅킹 | 1. 인지세 – 해당세액의 50%

2. 근저당권 설정비 중 고객 부담 항목 – 주택채권 매입비용 등 | 중도상환금액*해약금요율(1.40%)*(3년-대출실행 후 경과기간)/3년, 대출 실행 3년 이후 면제 | 적용금리+3%, 최고금리: 15%.

단, 이자율 연 15% 이상인 경우 연체이자 연 2%를 가산하여 적용. | LTV 최대 70%, 신규 – 최대 2억원, 대환 – 최대 10억원 |

| 케이뱅크 | 아파트 담보대출(일반) | 변동금리 | 원리금분할상환 | 4.63 | 4.63 | 4.74 | 2,605,224 | 937,880,551 | 3.69% | 0.94% | – | 스마트뱅킹 | 1. 인지세 – 해당세액의 50%

2. 근저당권 설정비 중 고객 부담 항목 – 주택채권 매입비용 등 | 중도상환금액*해약금요율(1.40%)*(3년-대출실행 후 경과기간)/3년, 대출 실행 3년 이후 면제 | 적용금리+3%, 최고금리: 15%.

단, 이자율 연 15% 이상인 경우 연체이자 연 2%를 가산하여 적용. | LTV 최대 70%, 신규 – 최대 2억원, 대환 – 최대 10억원 |

| 케이뱅크 | 아파트 담보대출(일반) | 변동금리 | 원금분할상환 | 4.63 | 4.63 | 4.74 | 2,379,132 | 856,487,500 | 3.69% | 0.94% | – | 스마트뱅킹 | 1. 인지세 – 해당세액의 50%

2. 근저당권 설정비 중 고객 부담 항목 – 주택채권 매입비용 등 | 중도상환금액*해약금요율(1.40%)*(3년-대출실행 후 경과기간)/3년, 대출 실행 3년 이후 면제 | 적용금리+3%, 최고금리: 15%.

단, 이자율 연 15% 이상인 경우 연체이자 연 2%를 가산하여 적용. | LTV 최대 70%, 신규 – 최대 2억원, 대환 – 최대 10억원 |

| Sh수협은행 | SH으뜸모기지론 | 고정금리 | 원리금분할상환 | 4.93 | 7.28 | 4.98 | 2,678,000 | 964,079,952 | 4.32% | 2.96% | 2.35% | 영업점,모집인 | 1. 인지세 : 해당세액의 50%

2. 국민주택채권 매입비용 : 대출금액 X 120% X 1% X 채권할인율

3. 화재보험료 (아파트외 물건지에 한함) | 중도상환금액 X 수수료율* X (대출잔여일수 / 대출기간**)

* 1.2%(고정금리인 경우 1.4%)

** 대출기간이 3년을 초과하는 경우 3년 | 대출금리+연3% | 담보인정비율(LTV) 최대 70% |

| Sh수협은행 | SH으뜸모기지론 | 고정금리 | 원금분할상환 | 4.93 | 7.28 | 4.98 | 2,429,271 | 874,537,500 | 4.32% | 2.96% | 2.35% | 영업점,모집인 | 1. 인지세 : 해당세액의 50%

2. 국민주택채권 매입비용 : 대출금액 X 120% X 1% X 채권할인율

3. 화재보험료 (아파트외 물건지에 한함) | 중도상환금액 X 수수료율* X (대출잔여일수 / 대출기간**)

* 1.2%(고정금리인 경우 1.4%)

** 대출기간이 3년을 초과하는 경우 3년 | 대출금리+연3% | 담보인정비율(LTV) 최대 70% |

| Sh수협은행 | SH으뜸모기지론 | 변동금리 | 원리금분할상환 | 5.28 | 7.51 | 5.31 | 2,779,629 | 1,000,666,466 | 3.21% | 4.30% | 2.23% | 영업점,모집인 | 1. 인지세 : 해당세액의 50%

2. 국민주택채권 매입비용 : 대출금액 X 120% X 1% X 채권할인율

3. 화재보험료 (아파트외 물건지에 한함) | 중도상환금액 X 수수료율* X (대출잔여일수 / 대출기간**)

* 1.2%(고정금리인 경우 1.4%)

** 대출기간이 3년을 초과하는 경우 3년 | 대출금리+연3% | 담보인정비율(LTV) 최대 70% |

| Sh수협은행 | SH으뜸모기지론 | 변동금리 | 원금분할상환 | 5.28 | 7.51 | 5.31 | 2,498,212 | 899,356,250 | 3.21% | 4.30% | 2.23% | 영업점,모집인 | 1. 인지세 : 해당세액의 50%

2. 국민주택채권 매입비용 : 대출금액 X 120% X 1% X 채권할인율

3. 화재보험료 (아파트외 물건지에 한함) | 중도상환금액 X 수수료율* X (대출잔여일수 / 대출기간**)

* 1.2%(고정금리인 경우 1.4%)

** 대출기간이 3년을 초과하는 경우 3년 | 대출금리+연3% | 담보인정비율(LTV) 최대 70% |

| DGB대구은행 | DGB 장기모기지론(생활) | 변동금리 | 원리금분할상환 | 4.3 | 5.4 | 4.77 | 2,614,268 | 941,136,348 | 3.69% | 1.71% | 1.10% | 영업점,모집인 | 1.인지세:해당세액의 50%

2.국민주택채권매입비용 : 대출금액×115%×1%×채권할인율 | 중도상환수수료×1.3%×(3년-대출경과일수)÷3년(일수) | ○ 대출이자율 + 3.0%

○ 최고 연체이자율 : 15.0% | 담보인정비율(LTV) 70% |

| DGB대구은행 | DGB 장기모기지론(생활) | 변동금리 | 원금분할상환 | 4.3 | 5.4 | 4.77 | 2,385,399 | 858,743,750 | 3.69% | 1.71% | 1.10% | 영업점,모집인 | 1.인지세:해당세액의 50%

2.국민주택채권매입비용 : 대출금액×115%×1%×채권할인율 | 중도상환수수료×1.3%×(3년-대출경과일수)÷3년(일수) | ○ 대출이자율 + 3.0%

○ 최고 연체이자율 : 15.0% | 담보인정비율(LTV) 70% |

| DGB대구은행 | DGB HYBRID 모기지론(생활) | 고정금리 | 원리금분할상환 | 3.75 | 4.85 | 4.18 | 2,439,253 | 878,131,022 | 3.69% | 1.16% | 1.10% | 영업점,모집인 | 1.인지세:해당세액의 50%

2.국민주택채권매입비용 : 대출금액×115%×1%×채권할인율 | 중도상환수수료×1.5%×(3년-대출경과일수)÷3년(일수) | ○ 대출이자율 + 3.0%

○ 최고 연체이자율 : 15.0% | 담보인정비율(LTV) 70% |

| DGB대구은행 | DGB HYBRID 모기지론(생활) | 고정금리 | 원금분할상환 | 3.75 | 4.85 | 4.18 | 2,262,141 | 814,370,833 | 3.69% | 1.16% | 1.10% | 영업점,모집인 | 1.인지세:해당세액의 50%

2.국민주택채권매입비용 : 대출금액×115%×1%×채권할인율 | 중도상환수수료×1.5%×(3년-대출경과일수)÷3년(일수) | ○ 대출이자율 + 3.0%

○ 최고 연체이자율 : 15.0% | 담보인정비율(LTV) 70% |

| DGB대구은행 | DGB HYBRID 모기지론(구입) | 고정금리 | 원리금분할상환 | 3.75 | 4.85 | 4.19 | 2,442,168 | 879,180,648 | 3.69% | 1.16% | 1.10% | 영업점,모집인 | 1.인지세:해당세액의 50%

2.국민주택채권매입비용 : 대출금액×115%×1%×채권할인율 | 중도상환수수료×1.5%×(3년-대출경과일수)÷3년(일수) | ○ 대출이자율 + 3.0%

○ 최고 연체이자율 : 15.0% | 담보인정비율(LTV) 70% |

| DGB대구은행 | DGB HYBRID 모기지론(구입) | 고정금리 | 원금분할상환 | 3.75 | 4.85 | 4.19 | 2,264,230 | 815,122,917 | 3.69% | 1.16% | 1.10% | 영업점,모집인 | 1.인지세:해당세액의 50%

2.국민주택채권매입비용 : 대출금액×115%×1%×채권할인율 | 중도상환수수료×1.5%×(3년-대출경과일수)÷3년(일수) | ○ 대출이자율 + 3.0%

○ 최고 연체이자율 : 15.0% | 담보인정비율(LTV) 70% |

| DGB대구은행 | IM주택담보대출_고정금리(생활) | 고정금리 | 원리금분할상환 | 3.65 | 4.55 | 3.97 | 2,378,437 | 856,237,281 | 3.69% | 0.86% | 0.90% | 스마트뱅킹 | 1.인지세:해당세액의 50%

2.국민주택채권매입비용 : 대출금액×115%×1%×채권할인율 | 중도상환수수료×1.5%×(3년-대출경과일수)÷3년(일수) | ○ 대출이자율 + 3.0%

○ 최고 연체이자율 : 15.0% | 담보인정비율(LTV) 70% |

| DGB대구은행 | IM주택담보대출_고정금리(생활) | 고정금리 | 원금분할상환 | 3.65 | 4.55 | 3.97 | 2,218,270 | 798,577,083 | 3.69% | 0.86% | 0.90% | 스마트뱅킹 | 1.인지세:해당세액의 50%

2.국민주택채권매입비용 : 대출금액×115%×1%×채권할인율 | 중도상환수수료×1.5%×(3년-대출경과일수)÷3년(일수) | ○ 대출이자율 + 3.0%

○ 최고 연체이자율 : 15.0% | 담보인정비율(LTV) 70% |

| DGB대구은행 | IM주택담보대출_고정금리(구입) | 고정금리 | 원리금분할상환 | 3.65 | 4.55 | 3.99 | 2,384,195 | 858,310,133 | 3.69% | 0.86% | 0.90% | 스마트뱅킹 | 1.인지세:해당세액의 50%

2.국민주택채권매입비용 : 대출금액×115%×1%×채권할인율 | 중도상환수수료×1.5%×(3년-대출경과일수)÷3년(일수) | ○ 대출이자율 + 3.0%

○ 최고 연체이자율 : 15.0% | 담보인정비율(LTV) 70% |

| DGB대구은행 | IM주택담보대출_고정금리(구입) | 고정금리 | 원금분할상환 | 3.65 | 4.55 | 3.99 | 2,222,448 | 800,081,250 | 3.69% | 0.86% | 0.90% | 스마트뱅킹 | 1.인지세:해당세액의 50%

2.국민주택채권매입비용 : 대출금액×115%×1%×채권할인율 | 중도상환수수료×1.5%×(3년-대출경과일수)÷3년(일수) | ○ 대출이자율 + 3.0%

○ 최고 연체이자율 : 15.0% | 담보인정비율(LTV) 70% |