자동차보험 비교 견적을 위해 뽐뿌나 클리앙과 같은 사이트나 어플 등을 찾아보실 겁니다. 오늘은 삼성화재, 현대해상 등과 같은 보험회사들의 할인혜택과 보장되는 내용들을 비교해보고 견적까지 내보도록 하겠습니다. 이 포스팅은 자동차보험을 저렴하게 가입하고 싶으신 분들, 처음 다이렉트 자동차보험을 가입하시는 분들이 참고하시면 도움이 되실 겁니다. 그럼 시작하겠습니다.

1. 자동차보험 비교는 어디서 해야 되나요?

자동차보험은 다이렉트 보험이 가장 저렴합니다. 보험설계사를 통하지 않고 직접 인터넷으로 가입해야 된다는 점이 약간 불편하지만 가격면에서 저렴하기 때문에 많은 분들이 이용하고 있는 추세입니다.

물론 각종 보험 비교 사이트나 어플 등을 찾아서 가입하시는 분들도 있겠지만 개인적으로 다이렉트보다 저렴하지 않다고 생각합니다. 결국에는 누군가를 통해서 가입을 하는거니까요. 일단 보험 회사별로 어떤 차이점이 있는지 비교해 보겠습니다.

추천글

- 외제차 보험료 1분안에 계산하는 방법 총정리(국산차도 동일)

- 자동차보험 싼곳 찾는 방법, 가장 싼 보험사 총정리

- 자동차보험료 나이 구간에 따른 보험료, 싸지는 나이 총정리

- 자동차보험 부모님 밑으로 넣으면 보험료 절약할 수 있어

- 운전자보험 가족 추가, 자동차보험 가족 추가 가능할까? 비용은?

- 캐롯 자동차보험 클리앙과 뽑뿌 유저들이 말하는 장단점, 후기 총정리

- 자동차보험 할부 가능할까? – 카드 할부 받는 꿀팁 총정리

- 20대 자동차보험료 평균 총정리(최신정보)

- 운전자보험 자동차보험 차이 비교(반드시 알아야 할 차이점)

- 자동차보험료 얼마 나오는지 가장 쉽게 계산하는 방법

- 자동차보험료 예상 하는 방법(가장 쉽고 정확한 방법)

- 30대 자동차보험료 평균 얼마일까? – 절약하는 꿀팁까지 총정리

- 30대 첫차 보험료 얼마일까?(자동차보험료 낮추는 방법 포함)

- 탄 만큼 내는 자동차보험 총정리(캐롯 퍼마일 자동차보험)

- 자동차보험료 나이 구간 별 비용 총정리(20대, 30대, 40대, 50대 등)

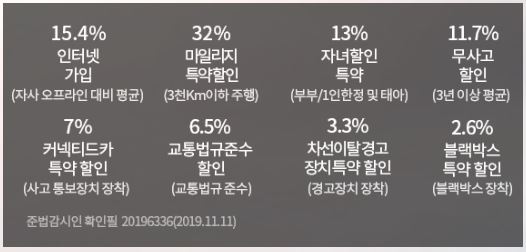

1.1 현대해상 다이렉트 자동차보험

- 마일리지 특약할인 – 최대 32% (3000km 이하 주행)

- 자녀할인 특약 – 13% (부부/1인한정 및 태아)

- 무사고 할인 – 11.7% (3년 이상 평균)

- 커넥티드카 특약 할인 – 7% (사고 통보장치 장착)

- 교통법규준수 할인 – 6.5% (교통법규 준수)

- 차선이탈 경고장치 특약 할인 – 3.3% (경고장치 장착)

- 블랙박스 특약 할인 – 2.6% (블랙박스 장착)

현대해상 다이렉트 자동차보험은 인터넷으로 가입할 경우 오프라인과 비교했을 때 평균적으로 15.4% 저렴한 것으로 나타납니다.

1.2 삼성화재 다이렉트 자동차보험

- 연간 3000~12000km 이하로 운행할 경우 4~32% 할인

- 특약 환급금을 통해 보험료 결제 가능

- 블랙박스 장착 시 1~4% 보험료 할인(차량연식 12년 미만일 경우 4%)

- 태아 또는 만5세 이하의 자녀가 있다면 최대 10% 보험료 할인

- 전방충돌방지장치, 차선이탈경고장치가 있을 경우 최대 5.7% 할인

- 3년 무사고 시 최대 17.2% 할인

- T map의 운전습관 점수가 71점 이상이면 5% 가격 할인

- 애니핏을 이용하고 있고, 주중 5000걸음 이상 걸은 날이 50일 이상인 경우 3% 특약 할인

- 서민형 자동차보험에 가입할 수 있는 경우 3% 특약할인

삼성화재 다이렉트 자동차보험은 인터넷과 오프라인의 보험료 비교를 했을 때 평균적으로 18.8% 차이가 난다고 합니다. 참고로 인터넷이 18.8% 저렴한 것 입니다.

1.3 DB손해보험 다이렉트 자동차보험

- 주행거리에 따라 최대 35%의 주행거리 할인 특약이 적용됩니다.

- 임신 중인 경우 최대 17% 보험료 할인을 받을 수 있습니다.

- 차량에 블랙박스를 설치할 경우 최대 1.5% 할인 특약이 적용됩니다.

- T map을 이용해 최근 6개월 내에 1000km 이상 주행을 했고, 안전운전점수가 71점 이상 나온 경우 최대 11% 보험료 할인을 받을 수 있습니다.(2020.01.11 책임개시이후)

- 최근 3년 동안 사고가 안났을 경우 최대 14.2% 가격 할인을 받을 수 있습니다.

- 차선이탈 경고장치가 차량에 탑재되어 있다면 4% 가격 할인이 가능합니다.

- 전방충돌경고장치가 장착된 차량은 최대 2% 보험료 할인을 받을 수 있습니다.

DB 손해보험 다이렉트는 오프라인과 비교했을 때 평균적으로 17.2% 보험료가 저렴한 것으로 나타났습니다.

1.4 KB손해보험 다이렉트 자동차보험

- 차량 운행거리가 2000km 이하일 경우 최대 35%의 마일리지 특약할인을 받을 수 있습니다.

- 3년 연속 무사고를 갱신할 경우 최대 12.3%의 보험료 할인을 받을 수 있습니다.

- 티맵을 통해 1000km 이상 차량 주행을 하고, 안전점수가 65점 이상 나왔을 경우 최대 10%까지 가격 할인을 받을 수 있습니다.

- 만 1세~만 6세의 자녀가 있다면 최대 7% 보험료 할인이 가능합니다.

- 최근 3개월간 12만원 이상 대중교통을 이용했다면 최대 8% 자동차보험 할인이 가능합니다.

- 차량 출고시 차선이탈방지 장치가 장착되어져 나왔다면 최대 5% 가격 할인이 가능합니다.

- 차량에 블랙박스가 장착되어 있고 차령이 12년 미만인 경우 최대 2.8% 보험료 할인이 적용됩니다.

- 전기자동차를 이용하고 있다면 최대 3.3% 할인이 가능합니다.

KB손해보험 다이렉트는 인터넷으로 자동차보험을 가입할 경우 오프라인보다 평균적으로 17.3% 저렴한 것으로 나타납니다.

1.5 한화손해보험 다이렉트 자동차보험

- 차량 운행거리가 2000km~18000km일 경우 최대 45%까지 특약할인이 적용됩니다.(개인용, 앱정산, 차종별 상이함)

- 무사고 3년이상이라면 최대 12.6% 자동차보험이 할인됩니다.(개인용 기준임)

- 자녀가 있다면 최대 6%까지 보험료 할인을 받을 수 있습니다.(태아~만1세 기준, 만6세 이하4%)

- 자동차 운전 경력이 3년이상이고 무사고자이며 교통법규를 준수했을 시 5.4% 가격 할인을 받을 수 있습니다.(무사고자, 경력 3년 이상)

- 블랙박스 장착 시 최대 3% 특약할인이 적용됩니다.(개인용, 중고연식에 따라 다름)

- 차선이탈경고장치가 차량에 장착되어 있다면 평균 2.5% 할인이 적용됩니다.(개인용/업무용 승용, 출고시 장착)

- 만 33세~55세는 평균 5.8% 보험료 할인 적용(만 30세 이상 특약 대비, 기명 1인 부부특약 가입시)

- 전방충돌방지장치가 장착되어 있으면 평균 1.4% 특약 할인이 적용됩니다.(개인용/업무용 승용, 출고시 장착)

한화손해보험 다이렉트는 오프라인 대비 평균 12.8%의 보험료가 저렴한 것으로 나타났습니다.

1.6 메리츠화재 다이렉트 자동차보험

- 1년간 차량 주행거리가 3000km~20000km일 경우 최대 33%까지 특약할인이 가능합니다.

- 3년간 무사고를 기록한 경우 최대 20% 보험료 할인이 적용됩니다.

- 8세 이하의 자녀가 있을 경우 최대 3%의 보험료 할인을 받을 수 있습니다.(7/8 책임개시일기준)

- 블랙박스를 장착한 소형 차량은 2%, 중형/대형/다인승은 6% 보험료 할인이 가능합니다.

- NaverPay를 통해 결제를 하면 최대 2만원까지 적립이 가능합니다.

메리츠화재 다이렉트 자동차보험은 온라인이 오프라인보다 평균 16.2% 저렴하다고 합니다.

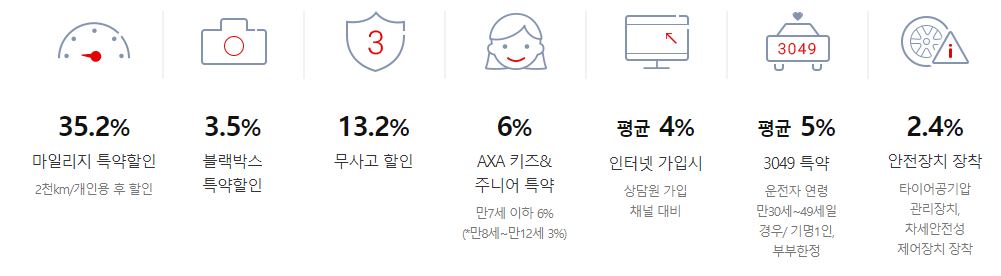

1.7 AXA 다이렉트 자동차보험

- 차량 운행 거리에 따른 마일리지 특약할인이 최대 35.2%까지 가능합니다.(2000km/개인용 후 할인)

- 블랙박스의 유무에 따라 최대 3.5% 보험료 할인이 적용됩니다.

- 무사고 할인이 최대 13.2%까지 적용됩니다.(기간제한 있음)

- 자녀가 만 7세 이하일 경우 6% 할인, 만8세 ~ 만12세라면 3% 보험료 할인이 적용됩니다.

- 운전자의 연령이 만 30세~49세일 경우 / 기명 1인, 부부한정일 경우 3049 특약이 적용되 평균 5% 가격 할인이 적용됩니다.

- 타이어 공기압 관리장치, 차세안정성 제어장치를 차량에 장착했을 경우 2.4% 할인이 적용됩니다.

AXA 다이렉트 자동차보험은 인터넷을 통한 가입이 상담원을 통해 가입하는 것보다 평균 4% 저렴한 것으로 나타났습니다.

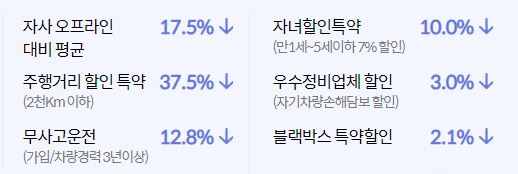

1.8 흥국화재 이유다이렉트 자동차보험

- 자녀할인특약을 통해 최대 10%까지 보험료 할인을 받을 수 있습니다.(만1세~만5세이하 7% 할인)

- 주행거리 할인 특약은 최대 37.5% 가격 할인을 제공합니다.(2000km이하)

- 우수정비업체 할인은 최대 3%까지 가능합니다.(자기차량손해담보 할인)

- 무사고일 경우 최대 12.8% 보험 할인이 적용됩니다.(가입/차량경력 3년이상)

- 블랙박스 탑재 시 최대 2.1% 보험 할인이 적용됩니다.

흥국화재 이유다이렉트는 자사 오프라인과 비교했을 때 보험료가 평균 17.5% 저렴한 것으로 나타났습니다.

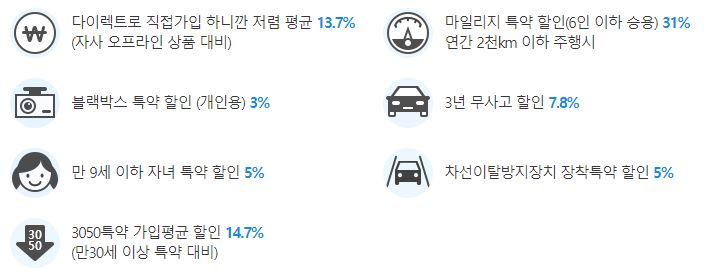

1.9 JOY다이렉트 자동차보험

- 블랙박스 특약이 적용되어 최대 3%까지 가격 할인을 받을 수 있습니다.(개인용)

- 6인승 이하의 승용차를 운행하고 연간 2000km 이하로 주행했을 때 마일리지 특약 할인이 적용되어 최대 31%까지 보험료 할인을 받을 수 있습니다.

- 3년간 무사고를 기록할 경우 최대 7.8% 할인이 적용됩니다.

- 만 9세 이하의 자녀가 있을 경우에 최대 5% 할인 특약이 적용됩니다.

- 차선이탈방지장치가 차량에 장착된 경우 최대 5%의 가격 할인을 받을 수 있습니다.

- 3050 특약에 가입할 수 있다면 최대 14.7% 보험료 할인이 적용됩니다.(만 30세이상 특약 대비)

JOY다이렉트 자동차보험은 오프라인으로 가입하는 것보다 평균 13.7% 저렴한 것으로 집계 됐습니다.

2. 자동차보험 비교 보험사마다 가서 직접 하기 귀찮다면 한번에 하는 방법도 있어요

보험을 가입하려고 할 때, 다양한 상품을 비교하고 선택하는 과정이 쉽지 않습니다. 대한민국 정부는 이러한 문제를 해결하기 위해 ‘보험다모아’라는 온라인 보험슈퍼마켓을 운영하고 있습니다.

보험다모아란?

보험다모아는 대한민국 정부가 제공하는 보험 비교 사이트로, 정식 명칭은 “온라인 보험슈퍼마켓 보험다모아”입니다. 일반적으로 ‘보험슈퍼마켓’ 또는 ‘보험다모아’로 불리며, 손해보험협회와 생명보험협회가 운영하고 금융위원회가 감독합니다.

자동차보험 비교 가능한 보험다모아 왜 만들어졌을까?

보험다모아는 2015년 박근혜 정부 시절, 임종룡 금융위원회 위원장의 주도로 만들어졌습니다. 당시 민간 사설 사이트에서 보험 상품 비교를 하던 것이 문제가 되었습니다. 민간 사이트들은 자신들과 계약한 보험사의 상품만을 보여주고 판매 후 수수료를 받는 방식으로 운영되었기 때문입니다.

이런 문제를 해결하고자 정부가 직접 나서서 보험다모아를 구축했습니다. 그러나 2017년부터 일부 보험사들이 정보를 제공하지 않기 시작했고, 현재는 대형 보험사의 온라인 다이렉트 상품 위주로 운영되고 있습니다. 중소형 보험사들의 경우, 생명보험협회나 손해보험협회 사이트를 통해 비교해야 합니다. 그럼에도 불구하고, 민간 사설 사이트의 폐해를 줄이는 데 큰 역할을 하고 있습니다.

자동차보험 비교 뿐만 아니라 다양한 보험을 한번에 비교할 수 있다

보험다모아에서는 다음과 같은 6가지 주요 보험 상품을 비교하고 가입할 수 있습니다.

- 실손의료보험

- 자동차보험

- 여행자보험

- 연금보험

- 보장성보험

- 저축성보험

보험다모아에 있는 대부분의 상품은 다이렉트 보험으로, 인터넷을 통해 직접 가입할 수 있습니다. 이로 인해 보험설계사를 거치지 않아도 되므로 일반 보험보다 저렴한 경우가 많습니다.

보험다모아의 장점

보험다모아는 보험 상품을 비교하고 선택하는 데 있어 많은 이점을 제공합니다. 먼저, 여러 보험사의 상품을 한눈에 비교할 수 있어 선택이 용이합니다. 또한, 다이렉트 보험 상품을 중심으로 운영되므로, 보험료가 상대적으로 저렴합니다. 무엇보다 정부가 운영하기 때문에 신뢰할 수 있으며, 민간 사설 사이트의 불투명한 운영 방식에서 벗어날 수 있습니다.

보험다모아는 소비자들이 쉽고 편리하게 다양한 보험 상품을 비교하고 선택할 수 있도록 도와주는 유용한 사이트입니다. 보험을 새로 가입하거나 갱신할 때, 보험다모아를 적극 활용해보세요. 다양한 상품을 비교하고, 가장 적합한 보험을 찾아 최대한 돈을 아껴보시기 바랍니다.

3. 결론

오늘 총 9개의 자동차보험을 비교해 봤습니다. 모든 차량보험이 가지고 있는 공통점은 오프라인보다 온라인으로 가입하는게 저렴하다는 것 입니다. 그런 이유 때문인지 최근에는 인터넷 사이트나 어플 등으로 보험 견적을 보시는 분들이 많아지는 추세입니다. 하지만 포스팅 첫 부분에서도 이야기 했듯이 다이렉트 보험이 가장 저렴하니 꼭 한번 견적을 받아보시고 결정하시기 바랍니다.