노란우산공제란 소기업·소상공인이 폐업이나 노령 등의 생계위협으로부터 생활의 안정을 기하고 사업재기 기회를 제공받을 수 있도록 중소기업협동조합법 제 115조 규정에 따라 운영되는 사업주의 퇴직금(목돈마련)을 위한 공제제도 입니다.

노락우산공제 특징

공제금에 대한 수급권 보호

연간 최대 500만원 소득공제

일시/분할금으로 목돈 마련

공제계약 대출(부금내 대출)을 통한 자금 활용

무료 상해보험 가입

노란우산공제 가입조건

사업체가 소기업·소상공인 범위에 포함되는 개인사업자 또는 법인의 대표자라면 누구나 가입할 수 있습니다.

다만 비영리법인의 대표자 및 가입제한 대상에 해당되는 대표자는 노란우산공제에 가입할 수 없습니다.

소기업 및 소상공인의 범위는 어떻게 될까?

업종

3년 평균 매출액

제조업(의료용 물질·의약품 등 15개)

120억원 이하

전기·가스·수도사업

제조업(펄프·종이·종이제품 등 9개), 광업, 건설업, 운수업

80억원 이하

농업, 임업, 및 어업, 금융, 보험업

출판·영상·정보서비스

50억원 이하

도·소매업

전문·과학·기술서비스, 사업서비스

30억원 이하

하수·폐기물처리업, 예술·스포츠·여가서비스, 부동산임대업

보건,사회복지서비스

10억원 이하

개인서비스업, 교육서비스업, 숙박·음식점업

노란우산공제 가입이 불가한 업종

주점업

일반유흥주점업

한국표준산업분류 56211

무도유흥주점업

한국표준산업분류 56211

식품위생법시행령 제21조에 따른 단란주점업

기타 업종

무도장 운영업

한국표준산업분류 91291

도박장 운영업

한국표준산업분류 91249

의료행위 아닌 안마업

한국표준산업분류 96122

노란우산공제 연금 수령

노란우산공제는 직장인의 개인 퇴직연금과 같다고 보시면 됩니다. 노란우산공제를 가입하시면 소득공제 혜택을 받아보실 수 있습니다. 그렇기 때문에 별다른 이유없이 중도 해지를 하시면 기타소득세 16.5%를 부담해야 합니다. 즉, 여태까지 납입한 금액과 이자의 16.5%를 떼고 받을 수 있습니다.

노란우산공제 지원금

‘노란우산공제 희망장려금 사업’이란 지원제도가 있습니다. 해당 제도는 사업시행 지자체에 소재한 소상공인(연매출 2억~3억원 이하)이 노란우산공제에 가입할 경우 지자체에서 1년간 매월 1만원 이상을 장려금으로 지원하는 제도입니다.

알아두시면 유용한 제도이니 참고하시기 바랍니다.

노란우산공제 가입방법

노란우산공제 가입방법에 대해 알아보겠습니다.

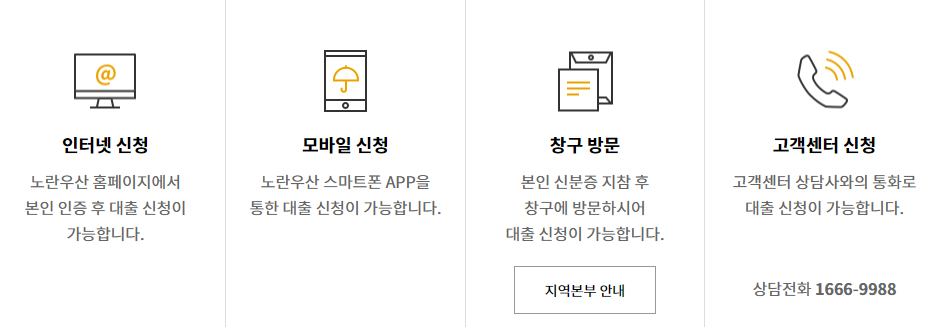

가입을 원하시는 분들은 노란우산공제 누리집(www.8899.or.kr)에 접속하신 후 공인인증서로 로그인을 하시기 바랍니다. 그리고 가입하기 메뉴를 선택하시면 간편하게 인터넷 가입을 할 수 있습니다. 방문 가입을 원하시는 분들은 중소기업중앙회 본부, 지역본부, 지부 등 가까운 사무소를 방문해 가입하실 수 있습니다.

노란우산공제 전화번호

노란우산공제 전화번호는 1666-9988 입니다.

그리고 본부 및 지역본부의 주소, 전화번호, FAX 번호는 아래와 같습니다.

NO

구분

소속

주소

전화번호

FAX

1

본부

중앙회

서울특별시 영등포구 은행로 30 (여의도동) 중소기업중앙회 1층

02-2124-3227~9

02-761-0760

2

지역본부

서울

서울특별시 마포구 성암로 189 (상암동) 중소기업DMC타워 1층

02-2124-4387

02-761-6425

3

지역본부

부산울산

부산광역시 연제구 중앙대로 1138(연산동 586-7) 중소기업중앙회 (8층)

051-861-9360

051-637-2066

4

지역본부

대구

대구광역시 달서구 달구벌대로 1487 (용산동 268-5) 대구기업명품관 3층

053-524-2110

053-524-2117

5

지역본부

인천

인천광역시 미추홀구 미추홀대로 694 (주안동) 교보생명빌딩 7층

032-437-8705

032-437-8708

6

지역본부

경기

경기도 수원시 영통구 광교로 107 (이의동 906-5) 경기도경제과학진흥원 10층

031-254-4836

031-259-7810

7

지역본부

경기북부

경기도 의정부시 평화로 516, 한화생명사옥5층

031-851-0164

031-851-2862

8

지역본부

광주전남

광주광역시 광산구 하남산단8번로 177 (도천동) 광주광역시경제고용진흥원 3층

062-955-9966

062-951-9966

9

지역본부

강원

강원특별자치도 춘천시 춘천로 19 (온의동) 강원도향토공예관 3층

033-241-0010

033-241-0015

10

지역본부

충북

충청북도 청주시 흥덕구 풍산로 50 (가경동) 충청북도기업진흥원 5층 중소기업중앙회

043-236-7080

043-236-7084

11

지역본부

대전세종충남

대전광역시 서구 둔산서로 47 중소기업중앙회 (2층)

042-864-0901

042-864-0902

12

지역본부

전북

전라북도 전주시 완산구 홍산로 276(효자동3가 1525-2) 전주상공회의소 5층

063-214-6606

063-214-5166

13

지역본부

경남

경상남도 창원시 성산구 원이대로 362 (대원동) 창원컨벤션센터 4층

055-281-2301

055-212-1170

14

지역본부

경북

경상북도 예천군 호명면 도청대로 201 5층 505호

054-654-2225

054-654-2264

15

지역본부

제주

제주특별자치도 제주시 신대로 64 건설회관 9층

064-752-8576

064-757-5673

16

공제사업센터

울산

울산광역시 북구 산업로 915 (연암동) 울산경제진흥원 5층

052-283-4323

052-267-4320

17

공제사업센터

부천

경기도 부천시 삼작로 22 (삼정동) 부천테크노파크 1단지 관리동 4층

032-326-2430

032-234-2813

18

공제사업센터

안산

경기도 안산시 단원구 광덕대로 193 (고잔동) 신양타운 314호

031-492-2575

031-492-2575

19

공제사업센터

천안

충청남도 천안시 서북구 동서대로 163 (성정동) 충남타워(천안고용센터)901호

041-622-3823

041-622-3826

노란우산공제 장점(혜택)과 단점

노란우산공제 장점(혜택)

소득공제

1년에 최대 500만원까지 소득공제 혜택을 볼 수 있습니다.

절세에 도움되기 때문에 개인사업자 분들이 알아두시면 유용합니다.

압류금지

해당 계좌는 압류가 법적으로 금지되있기 때문에 돈을 안전하게 지킬 수 있습니다.

복리이자

노란우산공제는 연 복리이자를 통해 적립되는 형태이기 때문에 목돈 마련하기에 좋습니다.

희망장려금

희망장려금을 지원할 수 있습니다.

복지플러스

경영지원, 소상공인 교육, 의료서비스, 여행 및 문화 서비스(휴양시설, 여행사, 렌터카, 공연 등), 쇼핑 및 상품 할인 지원, 소상공인 보험 등에 관한 여러가지 복지들을 지원합니다.

노란우산공제 단점

노란우산공제를 중도에 해지할 경우 손해를 볼 수 있습니다.

폐업이나 사망 등과 같은 사유가 아닌 이유로 해지를 한다면 소득공제 받은 것을 또다른 소득으로 보기 때문에 손해를 볼 수 있습니다.

노란우산공제 해지방법

노란우산공제를 가장 간편하게 해약하는 방법은 인터넷 홈페이지를 통해 하는 것 입니다.

노란우산공제 해약사유는 총 3가지로 나눌 수 있습니다.

일반해약

간주해약

강제해약

일반해약은 자유의사에 따른 해약을 말합니다.

간주해약은 사업자가 배우자 또는 자녀에게 사업을 양도할 경우, 법인으로 전환하는 경우, 법인대표가 질병이나 부상 외의 사유로 퇴임한 경우 등의 이유로 해약하는 경우를 말합니다.

강제해약은 12개월 이상 공제부금을 연체한 경우, 부정한 방법을 통해 공제금을 수급한 경우 중소기업 중앙회에서 강제적으로 계약해지 하는 것을 뜻합니다.

파산 면책자 대출 가능한 곳에 대해 정리해봤습니다. 파산자대출 가능한 곳이 궁금하신 분들께서는 오늘 포스팅을 꼭 참고하시기 바랍니다. 그리고 파산자 관련 자주 묻는 질문에 대한 내용도 같이 정리했으니 참고하시면 도움되실 겁니다.

1. 파산 면책자란?

개인파산 면책제도란 채권자에게 있어 모든 채권자가 동등하게 채무를 돌려 받을 수 있도록 하고, 채무자에게 있어서 변제 책임을 면제해줌으로써 사회적 복귀, 재기를 도모함에 목적이 있습니다. 즉, 빚이 감당할 수 없을 정도로 많아 힘들어 하시는 분들에게 희망을 주는 제도라고 볼 수 있습니다.

파산면책자는 햇살론 대출을 받을 수 없습니다. 파산면책자 대출 가능한 곳은 위에서 설명드린 상품들이니 참고하시기 바랍니다.

파산면책자 신용카드 사용할 수 있을까?

파산면책자는 신용카드를 사용할 수 없습니다. 물론 평생 신용카드를 사용하지 못하는 것은 아닙니다. 파산면책 후 5년 간은 신용거래가 어렵다고 보시면 됩니다. 하지만 신용도를 꾸준히 잘 쌓아간다면 5년 전에도 신용카드를 이용할 수 있습니다. 다만 현실적으로 5년 정도는 신용카드 사용이 어렵다고 보시면 되겠습니다.

결론적으로 정리하자면 파산면책자는 당장 신용카드 이용이 어렵습니다. 다만 신용점수를 잘 쌓아나간다면 5년 정도 후에는 신용카드 사용이 가능하다고 보시면 되겠습니다.

파산면책후 신용등급 얼마일까?

파산면책후 신용등급은 최저등급인 10등급이 됩니다. 자신의 신용점수를 무료로 조회해보고 싶으신 분들은 아래 링크를 참고해주시기 바랍니다.

휴대폰 가개통 대출이란 무엇이고, 어떻게 진행되는지 그리고 한도가 얼마나 나오는지 정리해봤습니다. 또한 장점과 단점에 대해서 같이 정리했으니 가개통 대출을 받으실 분들은 오늘 포스팅을 꼭 참고하시기 바랍니다.

1. 휴대폰 가개통 대출이란?

휴대폰 가개통 대출이란 사용하지 않은 미사용 핸드폰을 다른 사람에게 판매한 후 자금을 마련하는 대출입니다.

개통 가능한 회선이 많을수록 판매금액이 높아지고, 비싼 휴대폰일수록 더 많은 돈을 얻을 수 있습니다.

보통 급전이 필요한 분들의 경우는 가개통 매입 업자에게 다이렉트로 판매를 하고, 돈을 마려하지만 이 방법은 휴대폰 가격을 제대로 받기가 어렵기 때문에 손해를 볼 수 있습니다. 물론 장점도 있습니다. 판매를 하면 돈을 바로 입금 받을 수 있고, 매입 업자가 많기 때문에 빠른 판매가 가능하다는 장점도 있습니다.

결론적으로 돈이 급한 분들은 휴대폰 가개통 매입 업자에게 팔고, 돈이 급하지 않다면 중고나라 같은 플랫폼을 이용하시는게 좋습니다.

휴대폰 가개통은 정말 쉽게 하실 수 있습니다. 일단 휴대폰 대리점이나 매장에 방문하신 후 원하는 휴대폰을 선택해 개통하시면 됩니다.

개통 후 유심칩을 제거하시고, 판매하시면 됩니다. 이 때 구매할 때와 같은 컨디션으로 박스를 유지하시는게 좋습니다. 그리고 기타 악세사리도 밀봉상태로 판매하시는게 좋습니다. 그래야 가격을 더 받을 수 있기 때문입니다.

이렇게 유심까지 제거하셨다면 새휴대폰과 같은 컨디션이기 때문에 판매하기 전까지 이와 같은 컨디션만 유지해주시면 됩니다.

3. 휴대폰 가개통 대출 한도 얼마나 나올까?

휴대폰 가개통 대출 한도는 개통 가능한 회선과 휴대폰 기종에 따라 달라집니다.

예를들어 아이폰을 2대 구매했다고 가정해보겠습니다. 가격이 120만원인 아이폰을 2대 구매했다면 240만원이 들어갑니다. 이제 240만원 카드값을 매달 납부하시면 됩니다.

이제 이걸 가개통 폰으로 판매할 때 100만원에 판매가 가능하다면 총 40만원이라는 돈을 손해보는 것 입니다. 다만 240만원은 매달 나눠서 돈을 갚아나가는 것이기 때문에 급전이 필요한 분들이 손해를 보더라도 한번에 돈을 마련하기 위해 휴대폰 가개통 대출을 하는 것 입니다.

만약 가개통 폰을 100만원이 아닌 110만원에 판다면 손해를 더 줄일 수 있습니다. 이건 개인의 역량이라고 보시면 됩니다.

시골 땅 담보대출(토지 담보대출) 가능한 곳에 대해 정리해보도록 하겠습니다.(농협, 새마을금고 등) 그리고 추가적으로 토지 담보대출 감정가 산정방법, 감정가 잘 받는 방법, 조건, 한도, 금리 어느정도 나오는지에 대해서도 정리했으니 참고하시기 바랍니다.

1. 시골 땅 담보대출(토지 담보대출) 감정가 산정방법

시골 땅 담보대출(토지 담보대출)은 여러분들이 이용하는 금융기관과 연계되있는 감정평가기관에서 감정가를 산정하게 됩니다. 그리고 여러 분들이 소유한 토지가 어떤 토지냐에 따라서도 감정가가 다르게 책정됩니다. 그러니 본인의 토지가 나대지, 임야, 전답 중 어디에 속하는지 구분해보시기 바랍니다.

나대지 – 상가, 주택이 들어있지 않은 토지

임야 – 산림과 들판을 이루고 있는 숲, 습지, 황무지

전답 – 농사를 목적으로 농지법에 의해 관리되고 있는 곳, 농산물을 생산하는 토지

보통 토지를 매입할 때 대출이 얼마나 나오는지 알아보겠습니다. 시골땅을 담보대출로 매입할 경우엔 보통 시세의 90%까지 대출을 받으실 수 있습니다. 예를들어 시세가 2억원인 토지의 감정가는 2억원의 90%인 1억 8천만원까지 받으실 수 있습니다.

토지 담보대출의 최대 금액은 감정가의 70%까지가 가능합니다. 그리고 만약 개발 행위를 한다면 80%까지도 대출이 가능합니다. 예를들어 감정가가 1억원이라면 감정가의 70%인 7천만원까지 대출을 받을 수 있는 것 입니다.

물론 토지에 따라 조금씩 한도가 달라집니다. 만약 도로가 없는 맹지의 경우는 토지 감정가나 시세가 아닌 공시지가를 기준으로 대출을 받을 수 있습니다. 보통 30% 내외로 대출이 가능하기 때문에 큰 금액을 빌릴 수는 없다고 보시면 되겠습니다.

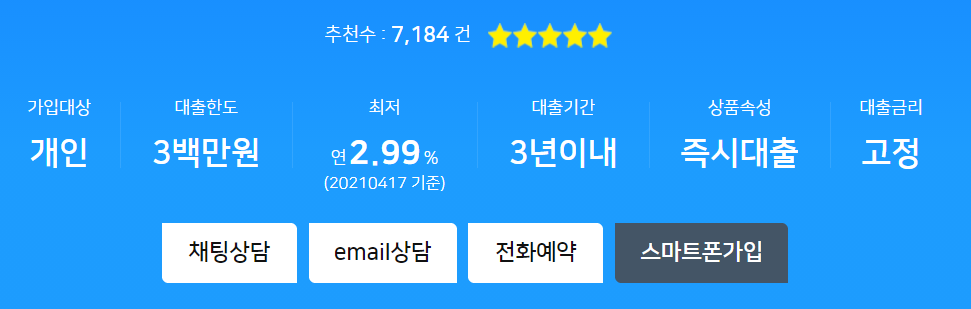

300만원 바로 대출이 가능한 SBI저축은행 스피드론 대출에 대해 알아보겠습니다. 해당 상품은 최대 500만원까지 한도가 나오기 때문에 100만원, 200만원, 300만원, 400만원, 500만원이 필요한 분들 모두 이용하실 수 있습니다. 대출 최소단위가 따로 없기 때문에 350만원처럼 50만원 단위로도 대출이 가능합니다.

대출은 휴대폰이나 인터넷 홈페이지를 통해 신청하실 수 있어 비대면으로 대출이 가능합니다. 그래서 편리하고 간편합니다. 또한 신분증 사본만 있으면 되기 때문에 복잡한 대출서류들을 따로 준비하지 않아도 됩니다.

365일 24시간 대출도 가능해 시간에 관계없이 이용할 수 있다는 장점도 있으니 참고하시기 바랍니다.

그리고 혹시 본인의 신용점수가 얼마인지 모르시는 분들이 있다면 “내 신용점수 무료로 조회하기”를 통해 확인이 가능하니 참고하시기 바랍니다.