오렌지 생명보험에 가입하신 분들은 콜센터에 전화하거나 고객창구, 지점, 고객센터 등에 방문할 일이 생길 수 있습니다. 오늘 제가 정리한 내용을 보시면 콜센터 전화번호와 지점별 위치를 쉽게 찾아보실 수 있으니 참고해 주시기 바랍니다.

1. 오렌지 생명보험의 콜센터 전화번호는 무엇일까?

생명보험에 가입하면 보험금 청구, 증명서발급, 금융상담, 보안카드 발급 등의 여러가지 이유로 콜센터에 전화할 일이 생길 수 있습니다. 그럴 때마다 검색해서 찾아보기란 굉장히 번거롭고 귀찮습니다. 그래서 제가 정리해봤으니 참고하시기 바랍니다.

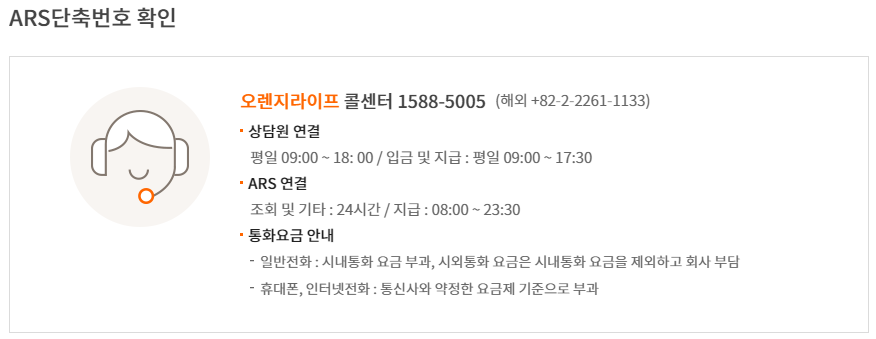

오렌지 생명보험 콜센터 전화번호는 1588-5005 이고, 해외 전용 번호는 82-2-2261-1133 입니다. 그리고 상담 가능한 시간은 보통 오전 9시부터 오후 6시까지 가능합니다.

그리고 가끔 보면 전화로 문의하는 것을 불편해 하시는 분들도 계십니다. 하지만 걱정할 필요가 없는게 오렌지라이프는 온라인 문의도 가능합니다. 만약 자신이 문의할 내용이 말로 설명하기 어렵거나 전화 문의가 불편하신 분들은 온라인으로 문의하시기 바랍니다. 그 방법은 아래를 참고해주세요.

2. 오렌지 라이프에서 가입한 생명보험 상품에 대해 온라인 문의를 하려고 하는데 어떻게 해야 할까?

오렌지 라이프 홈페이지에서 온라인 문의를 할 수 있습니다. 홈페이지에 접속을 하신 후 고객만족센터 – 고객 소리 마당 – 고객의 소리(Q&A) 메뉴를 선택하시면 온라인으로 생명보험, 변액보험, 연금 저축보험, 종신보험 등 오렌지 라이프에서 판매하는 상품에 대해 문의하실 수 있습니다.

혹시 찾기 어려우신 분들이 계시다면 다음 링크를 참고해 주시기 바랍니다.

3. 내가 가입한 생명보험에 대해 직접 방문해 문의하려고 하는데 오렌지 라이프의 고객센터, 고객창구, 지점의 위치를 어떻게 찾을 수 있을까?

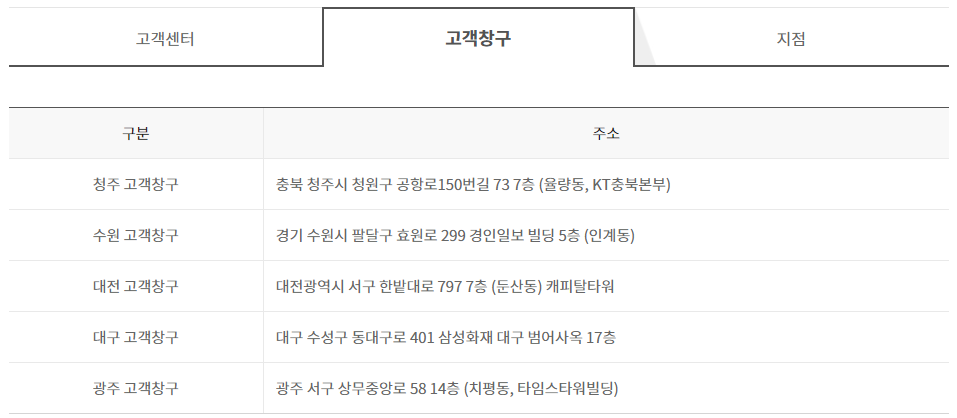

오렌지 라이프의 오프라인 고객센터, 고객창구, 지점은 홈페이지를 통해 간단하게 찾아보실 수 있습니다. 홈페이지에 접속하신 후 고객만족센터 – 위치 및 업무안내 – 지점 및 고객센터 위치안내 메뉴를 선택하시면 고객센터의 주소와 위치 등을 조회해 보실 수 있습니다.

직접 검색해서 들어가기 번거로우신 분들은 아래 링크를 이용하시기 바랍니다.

4. 오렌지 라이프 고객센터에 보험 관련 문의하러 가기 전 꼭 알고 가야할 것들

오렌지 라이프는 고객센터, 고객창구, 지점 총 3가지 형태로 운영되고 있습니다. 만약 오프라인으로 보험료 납입, 보험금 청구, 증명서 발급 등의 일로 창구에 방문을 하시려고 한다면 꼭 아래 내용을 참고하시기 바랍니다.

현금 수납과 출납은 오렌지라이프 고객센터에서만 가능

현금 수납 및 출납에 대한 업무를 처리하시려고 하는 분들은 꼭 고객센터에 방문을 하셔야 합니다. 그리고 업무 가능시간은 평일 오전 9시 30분부터 오후 3시까지 가능하니 해당 시간에 맞춰 방문을 하셔야 합니다.

오렌지라이프 지점에 방문 할 때는 12시~13시는 피하세요.

오렌지라이프 지점의 경우 12시에서 13시까지 점심시간이기 때문에 그 시간에 방문하시면 업무처리가 늦어질 수 있습니다. 그러니 지점에 방문하실 분들은 이 시간은 꼭 피해서 방문하시는 것을 추천드립니다.

추천글

- 삼성 자동차보험 콜센터로 바로 연결되는 직통번호 총정리

- 새마을금고 보험 고객센터로 바로 연결되는 콜센터 직통번호

- 동부화재 고객센터 및 콜센터 전화번호 : 직통번호 확인하세요

- 메리츠 치아보험 고객센터로 바로 연결되는 직통번호

- AIA생명보험 고객센터 전화번호 : 바로연결 가능한 번호

- kb자동차보험 전화번호 : 긴급출동 및 상담원 연결 직통번호

- 현대해상 고객센터 전화번호 : 직통번호로 바로 연결하세요

5. 결론

오늘 오렌지라이프 보험에 대해 알아봤습니다. 콜센터 전화번호와 지점별 위치를 찾는 방법 그리고 오프라인으로 문의하러 가기 전 주의사항에 대해 정리해 봤으니 꼭 참고하시길 바랍니다. 그럼 오늘 포스팅은 여기서 마치겠습니다. 감사합니다.