당뇨 정상 수치(공복, 식전, 식후, 평균 혈당 수치, 전당뇨 수치, 식후 1시간 혈당 정상 수치)에 대해 정리해봤습니다. 그리고 추가적으로 당뇨원인 및 초기증상, 당뇨식단, 당뇨 진단 전 실비보험 가입해야 하는 이유 등에 대해서 정리해봤습니다. 꼭 알아둬야 하는 내용들이니 참고하시기 바랍니다.

1. 당뇨 정상 수치 총정리

당뇨 공복혈당 정상수치

구분

정상수치

조절목표

공복혈당

70~100 mg/dl

80~130 mg/dL

식후 2시간 혈당

90~140 mg/dL

<180 mg/dL

당화혈색소

5.7% 미만

6.5% 미만

공복혈당 정상수치는 70~100 사이 입니다. 그리고 식후 2시간 혈당 정상 수치는 90~140 사이 입니다. 당화혈색소로 따지면 5.7% 미만이 정상수치 입니다.

하지만 당뇨병을 앓고 있는 분들은 조절목표를 다르게 설정해야 합니다. 공복혈당은 80~130, 식후 2시간 혈당은 180 미만, 당화혈색소는 6.5% 미만으로 설정해놓고 관리를 하셔야 합니다.

그래야 심장마비, 뇌졸중, 신부전, 망막증, 신경합병증 등과 같은 만성 합병증에 걸릴 확률을 낮출 수 있습니다.

당뇨 식후혈당 정상수치

정상적으로 식사를 하고 난 이후 2시간이 흘렀을 때 식후혈당 정상수치는 140 미만 입니다. 만약 2시간 식후혈당이 140~199 사이로 나왔다면 당뇨 전단계를 의심해 볼 수 있습니다.

그리고 식후 2시간 혈당이 200을 넘을 경우엔 당뇨로 진단한다고 알려져 있습니다.

다시한번 정리하면 다음과 같습니다.

식후 2시간 혈당 정상수치 – 140미만

140~199은 당뇨 전단계 의심

200 이상은 당뇨

당뇨 식후 1시간 혈당 정상수치

식후 1시간 혈당 정상수치는 180mg/dl 미만이면 정상으로 간주합니다.

당뇨를 진단하는 검사들이 여러가지 있습니다. 그 중 경구포도당 부하검사라는 것이 있습니다.

75g의 포도당을 먹고 혈당과 인슐린의 반응을 평가해 정상, 당뇨 전단계, 당뇨병을 진단하는 방법입니다.

검사 방법은 다음과 같습니다.

75g 포도당 먹기 전 혈당 체크

75g 포도당 먹은 후 30분, 60분, 90분, 120분 혈당 체크

위와 같이 75g의 포도당을 먹고 혈당체크를 합니다. 그랬을 때 시간에 따른 혈당 변화를 보고 정상인지, 내당능인지, 당뇨인지 체크합니다.

공복에 126mg/dl 이상이거나 2시간에 200mg/dl 넘으면 당뇨병으로 진단합니다.

공복에 110mg/dl 미만, 2시간에 140mg/dl 미만이면 정상입니다.

공복에 110~125mg, 또는 2시간에 140~200mg/dl이면 내당능장애로 진단합니다.

경구포도당 부하 검사는 간단하지만 그 결과를 보고 인슐린 분비 능력의 문제인지, 저항성의 문제인지 판단하기가 어렵다는 단점이 있습니다.

당뇨 평균혈당 정상 수치

공복혈당 정상수치는 70~100, 식후 1시간 혈당 정상수치는 180 이하, 식후 2시간 혈당 정상수치는 140이하면 됩니다.

전당뇨 수치

공복 혈당 수치가 100~125mg/dl 사이면 공복혈당장애, 식후 2시간 이후 혈당수치가 140~199mg/dl 사이면 내당능장애라고 진단합니다. 두 가지 상태를 모두 ‘전당뇨’라고 합니다.

2. 당뇨 수치 150 정상일까?

공복혈당 수치가 150이면 문제가 있는 것 입니다. 공복혈당은 70~100 사이가 정상 수치입니다.

하지만 식후 2시간 혈당이 150이라면 어떨까요?

식후 2시간 혈당 정상수치는 140이하이기 때문에 이것도 문제가 있는 것 입니다.

3. 당뇨 원인 및 초기증상

당뇨는 유전, 노화, 식습관, 스트레스, 약물 복용 등의 이유로 생길 수 있습니다.

그리고 당뇨 초기증상에는 시력저하, 손발저림, 피부병, 피로감, 구취, 잦은 배뇨, 갈증, 다식과 같은 것들이 있습니다.

혹시 당뇨 원인과 초기증상에 대해 조금 더 자세히 알고싶으신 분들이 계시다면 아래 포스팅을 참고해주시기 바랍니다.

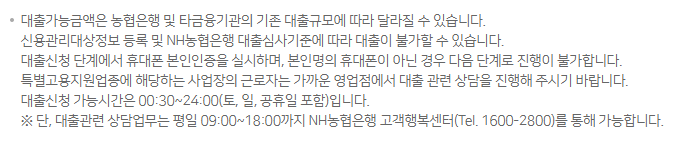

하지만 금리가 중금리에서 고금리대출이기 때문에 이자를 상환하는데 부담이 되실 수 있습니다.

그러니 이용하시기 전에 대출계획을 정확하게 세우신 후 이자 납입이 현실적으로 가능한지 계산해보셔야 할 것 입니다.

그리고 요즘에는 정부지원대출이 잘 나오기 때문에 본인이 정부지원대출을 이용할 수 있는지 여부를 꼭 신청하시기 전에 확인해보시기 바랍니다. 왜냐하면 정부지원대출은 저신용자나 저소득자를 위해 만들어졌기 때문에 대출조건도 까다롭지 않고, 대출금리도 저렴한 편에 속하기 때문입니다.

혹시 정부지원대출에 대해 자세히 알고싶으신 분들이 있다면 아래 포스팅을 참고해주시기 바랍니다.

다이렉트 암보험 비교, 단점, 장점, 가입 전 반드시 알아야 하는 주의사항, 암보험 필요여부 및 암치료할 때 들어가는 비용 등에 대해 자세히 정리했습니다. 다이렉트 암보험을 알아보시는 분들은 암보험에 대해 관심이 많은 분들일 겁니다. 이런 분들이 꼭 알아야 하는 내용들로 구성해봤으니 신청하시기 전에 꼭 읽어보시기 바랍니다.

1. 다이렉트 암보험이란?

다이렉트 암보험이란 다이렉트 자동차보험과 마찬가지로 보험 설계사를 통해 가입하는 것이 아닌 인터넷을 통해 직접 가입하는 보험을 뜻 합니다.

보험 설계사를 거치지 않기 때문에 보험료가 10~20% 정도 저렴합니다. 하지만 본인이 직접 보험설계를 해야 하기 때문에 암보험에 대해 잘 모르시는 분들은 어느정도 공부를 하셔야 한다는 단점도 있습니다.

하지만 자신의 보험을 가입하는데 있어 이정도 공부는 해야 된다고 생각하기 때문에 개인적으로 암보험을 가입하시려는 분들은 다이렉트 암보험을 통해 하시는게 좋다고 생각합니다.

자신의 보험을 본인이 직접 설계하면 자신에게 맞는 보장 내용을 적용할 수 있고, 암에 걸렸을 때도 본인이 보험에 적용되는지 빠르게 파악할 수 있습니다. 게다가 보험료도 줄일 수 있기 때문에 조금 공부를 하신 후 다이렉트 암보험을 이용하시는걸 추천드립니다.

2. 다이렉트 암보험 장점과 단점

다이렉트 암보험 장점

다이렉트 암보험은 보험료가 저렴하다

우리가 다이렉트 보험을 가입하는 가장 큰 이유는 보험료 입니다. 다이렉트 암보험의 월 보험료는 10~20% 정도 저렴합니다.

특히 20~30년 장기간 보험을 유지해야 하는 암보험의 특성상 이정도의 금액 차이는 꽤나 큰 금액에 해당합니다.

암 치료비 얼마나 들어가는지(평균 금액), 본인부담금과 국가지원은 얼마나 받을 수 있는지, 건강보험 가입자는 추가 지원이 가능한지, 기초생활수급자는 암 치료비 전액 지원이 가능한지 등에 대해 모두 정리했습니다. 암을 앓고 있는 분들 중 치료비에 대해 궁금하신 분들은 꼭 참고하시기 바랍니다.

1. 암 치료비 얼마나 들어갈까?

암 치료비가 얼마나 나오는지 궁금하신 분들이 있을 겁니다. 그래서 여러분들이 궁금해 할만한 내용들을 모두 정리해봤습니다.

암보험 가입을 고려하시는 분들, 현재 암진단을 받으신 분들, 암을 앓고 있는 분들에게 모두 도움될만한 내용들이니 꼭 참고하시기 바랍니다.

암 치료비 평균 금액

암환자 1인당 연 평균 직접비용이 얼마나 발생하는지 먼저 알아보겠습니다.

암환자 1인당 연평균 총 직접비용 – 약 1억 3천만원

남성 암환자 1인당 연평균 총 직접비용 – 약 1억 5천800만원

여성 암환자 1인당 연평균 총 직접비용 – 약 1억 1천만원

건강보험가입자 1인당 연평균 총 직접비용 – 약 1억 8천만원

의료급여 수급자 1인당 연평균 총 직접비용 – 약 4600만원

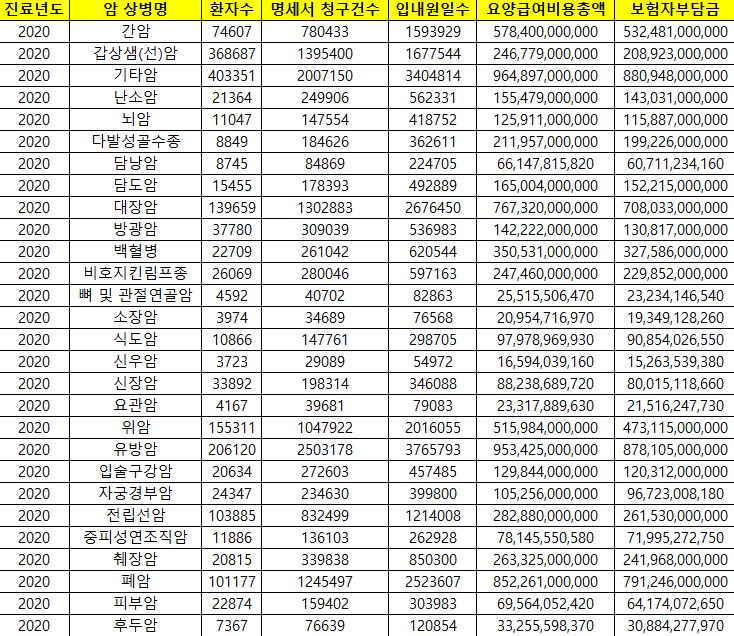

암 종류별 치료비 비교

암 종류별 치료비용이 얼마인지 알아보겠습니다. 국립암센터에서 암 종류별에 따라 1인당 부담해야 하는 비용이 얼마인지 발표했습니다.

가장 비용 부담이 큰 암은 백혈병이고 그 다음이 간암, 췌장암이였습니다.

백혈병 부담 비용 – 6700만원

간암 부담 비용 – 6620만원

췌장암 부담비용 – 6370만원

이제 조금 더 자세히 암 종류별 치료비에 대해 알아보겠습니다. 여러가지 암들의 치료비에 대해 자세히 정리했으니 참고 바랍니다.