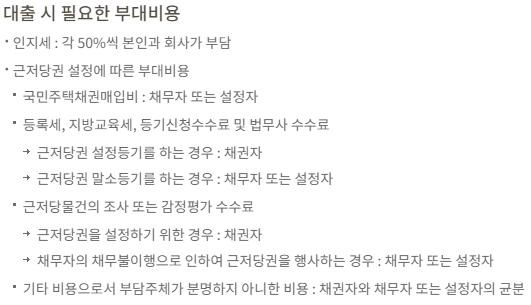

롯데자동차보험을 알아보시는 분들은 오늘 제가 정리하는 내용을 꼭 한번 읽어보시기 바랍니다. 이 내용을 아는 것과 모르는 것의 차이는 굉장히 클 수 있습니다. 특히나 자동차보험은 보험료가 비싸기 때문에 몇퍼센트만 할인 받아도 굉장히 큰 액수가 될 수 있습니다. 그럼 어떻게 하면 저렴하게 가입할 수 있는지 자세히 알아보겠습니다.

1. 롯데자동차보험은 인터넷 다이렉트 상품을 통해 가입하세요.

자동차보험은 다이렉트 상품을 이용해 가입하는 것이 가장 저렴합니다. 이런 이유에서 최근에는 많은 분들이 직접 온라인을 통해 보험가입을 하고 있는 추세입니다. 안그래도 비싼 보험료인데 최대한 아끼는게 좋으니까요. 그럼 얼마나 저렴한지와 어떤 장점들이 있는지 조금 더 자세히 알아보겠습니다.

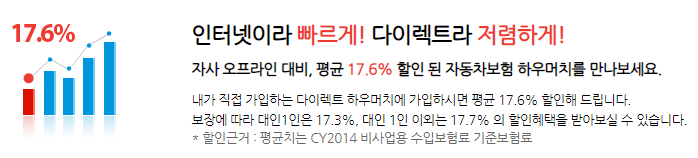

자동차보험을 인터넷에서 가입하면 얼마나 저렴할까?

롯데하우머치 다이렉트를 기준으로 비교해보면 오프라인으로 가입하는 것 보다 평균 17.6%의 보험료가 저렴하다고 합니다. 보통 보험료가 100만원 나온다고 가정했을 때 약 17~18만원정도 돈을 아낄 수 있는 것 입니다.

롯데손해보험과 동일한 보상 시스템 입니다.

인터넷으로 보험가입을 했다고 보상이 다를거라고 생각하거나 싼게 비지떡이라고 생각하시는 분들이 분명 계실겁니다.

하지만 롯데손해보험과 동일한 보상시스템으로 돌아가기 때문에 보험설계사를 통해 가입하지 않은 것일 뿐, 다른건 모두 동일하다고 보시면 됩니다.

자동차보험을 스스로 설계할 수 있습니다.

보험 설계사를 통해 가입을 하면 자동차보험에 대해 공부하지 않습니다. 왜냐하면 설계사가 알아서 다 해주기 때문입니다.

하지만 인터넷 다이렉트로 가입을 하게되면 어떻게 설계를 해야할지 찾아봐야 합니다. 이 부분이 번거로울 수 있지만 내가 가입하는 상품에 대해 이해도를 키울 수 있고, 나아가 나에게 더욱 최적화된 설계를 할 수 있다는 장점이 있습니다.

참고로 내 보험에 대한 이해도가 크면 사고가 났을 때 대처하기도 쉽고, 훨씬 더 튼튼하게 보장받을 수 있게 만들 수 있습니다.

2. 절대로 자동차보험 비교사이트를 이용하지 마세요.

자동차보험을 알아보시는 분들이 흔히 하는 실수 중 하나가 차량보험 비교사이트를 이용하는 것 입니다. 이런 사이트를 이용하시면 절대로 보험료를 저렴하게 가입할 수 없습니다.

제가 위에서 설명드린 다이렉트 보험이란 보험사에서 운영하는 홈페이지에서 가입하는 것을 말합니다. 보험사가 아닌 곳에서 운영하는 사이트가 아니고요.

그럼 어떻게 보험사가 운영하는 홈페이지에서 견적을 받는지 알아보겠습니다.

롯데손해보험에서 자동차보험 견적보는 방법

롯데에서 인터넷 다이렉트로 차량보험에 가입하실 분들은 이 방법대로 진행하셔야 저렴하게 가입하실 수 있습니다. 방법은 아래와 같습니다.

- 롯데손해보험 홈페이지 접속

- 다이렉트보험 상단메뉴 선택

- 자동차보험(개인, 법인 중 택1) 선택

- 안내에 따라 진행

- 보장에 따른 보험료 참고

견적보는 방법은 위와 같이 5단계로 나눠볼 수 있습니다. 롯데손해보험 홈페이지에서 제공하는 견적시스템을 이용하는 방법이고, 가장 저렴하게 가입할 수 있는 방법이라고 보시면 됩니다.

추천글

- 자동차보험 비교 견적 1분안에 하는 방법

- 자동차보험싼곳을 찾는 3가지 방법 총정리

- 주행거리 특약 비교 및 환급액 계산방법 : 보험사 선택시 필수

- 다이렉트 자동차보험 단점과 장점 비교 분석 꼭 참고하세요

- 외제차 보험료 1분안에 계산하는 방법 총정리(국산차도 동일)

3. 롯데 다이렉트 자동차보험의 할인혜택 및 특약을 꼼꼼히 확인하세요.

자동차보험을 조금이라도 알아보신 분들은 할인특약이라는걸 들어보셨을 겁니다. 예를들면 차선이탈방지장치 장착 특약, 블랙박스 특약, 전방충돌방지장치 특약 등이 있는데요.

보험사마다 조금씩 다르기 때문에 가입하실 보험사를 선택했다면 어떤 특약이 있는지 확인하시고 내가 얼마나 많은 할인율을 적용할 수 있는지 찾아보시기 바랍니다.

4. 결론

오늘 롯데자동차보험을 저렴하게 가입하려면 어떤 것들을 알아야 하는지 정리해봤습니다. 처음 인터넷으로 다이렉트 상품을 가입하시는 분들은 알아볼게 조금 많고 용어가 생소해서 조금 힘들 수 있습니다. 하지만 한번 알아두시면 보험가입을 할 때 유용하고 보험료 또한 아낄 수 있습니다. 그러니 꼭 한번 도전해보시기 바랍니다.