에듀카 자동차보험에 가입하실 분들이나 관심있는 분들은 오늘 포스팅을 꼭 참고하시기 바랍니다. 자동차보험은 현대해상, 삼성화재, kb손해보험 등 여러가지가 있습니다. 그 중에서 하나손해보험의 에듀카 다이렉트를 선택했고 가입하기 전 여러가지를 알아봤습니다. 그 때 알게된 내용들을 공유해 드릴테니 가입 하시기 전 참고해주세요.

1. 하나손해보험의 에듀카 자동차보험은 인터넷 다이렉트 상품으로 가입하는게 저렴하다.

최근 자동차보험을 가입할 때는 많은 분들이 인터넷 다이렉트 상품으로 가입합니다. 그 이유는 보장되는 부분은 같은데 보험료가 저렴하기 때문입니다. 그런데 현대해상이나 삼성화재는 다이렉트 보험이 있다는걸 알고 있었지만 에듀카는 이번에 찾아보면서 알게됐습니다.

그래서 별 고민없이 다이렉트로 견적을 넣어보게 되었습니다. 아무래도 인터넷으로 가입하는게 보장되는 조건이 같으면서 가격은 저렴하다는 것을 알고있었으니까요.

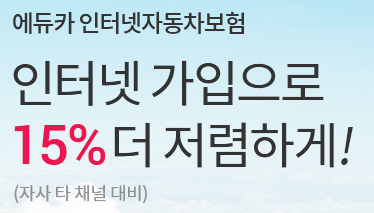

2. 에듀카 인터넷 자동차보험으로 가입했을 때 얼마나 보험료를 절감할 수 있을까?

자동차보험을 인터넷 다이렉트 상품으로 가입을 했을 때 저렴하다고 했습니다. 그럼 현재 이 글을 보고 계신 분들은 설계사를 통해 가입하는 것과 비교했을 때 얼마나 저렴한지 궁금하실 것 같은데요. 대략적으로 다이렉트로 에듀카에 가입을 했을 때 약 15%의 보험료를 절감할 수 있습니다.

즉 내가 설계사나 오프라인을 통해 가입할 때보다 평균 15%가 저렴하기 때문에 보장되는 부분을 더 높게 설정하거나, 남는 돈으로 간식거리를 사먹을 수 있다는 뜻 입니다. 남는 비용을 어떻게 사용할지는 여러분들이 선택하시면 될 것 같습니다.

추천글

- 자동차보험 부모님 밑으로 넣으면 보험료 절약할 수 있어

- 자동차보험 특별할증 zzz그룹은 보험료 할인 받을 수 있어

- 자동차보험료 얼마 나오는지 가장 쉽게 계산하는 방법

- 다이렉트 자동차보험 단점과 장점 비교 분석 꼭 참고하세요

- 자동차보험싼곳을 찾는 3가지 방법 총정리

3. 다른 자동차보험과 마찬가지로 에듀카에도 할인특약들이 있다.

현대해상, 삼성화재 등의 차량보험을 이용해보신 분들은 할인특약에 대해 잘 아실거라 생각이 듭니다. 예를들면 마일리지 특약할인, 3년 무사고 할인과 같은 것들이라고 생각하시면 됩니다.

에듀카도 다른 보험사들과 마찬가지로 할인특약들이 존재합니다. 이를 잘 활용하면 보험료를 더 아낄 수 있다는 장점이 있습니다. 사실 대부분 보험사들의 특약조건이 거의 비슷하면서 약간 다릅니다.

그렇기 때문에 자신에게 잘 맞는 곳을 이용하면 보험료를 다른 보험사를 이용했을 때보다 조금 더 아낄 수 있습니다.

에듀카의 할인특약 총정리

- 마일리지 특약할인 – 최대 41% 할인

- 3년 무사고 할인 – 최대 14% 할인

- 블랙박스 특약할인 – 최대 4% 할인

- 자녀 특약할인 – 만 7세이하, 지속형 가입시 최대 5% 할인

- 차선이탈방지 특약할인 – 최대 8% 할인

- 전방충돌방지 특약할인 – 최대 3% 할인

에듀카에서는 위와 같은 할인특약들을 제공하고 있으니 참고하시기 바랍니다. 보다 상세한 내용은 다이렉트 홈페이지에서 찾아보실 수 있습니다.

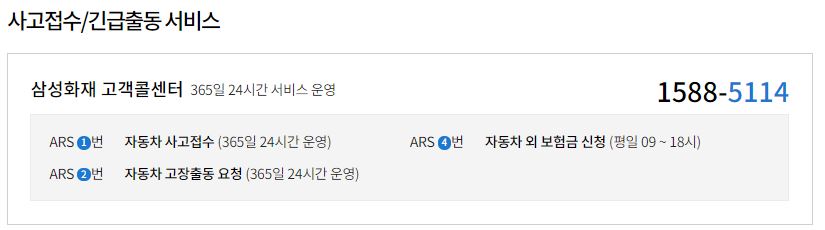

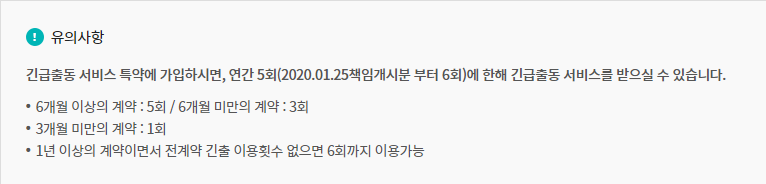

4. 에듀카 긴급출동 서비스는 1년에 6회까지 이용할 수 있다.

운전을 하다보면 가끔씩 긴급한 상황이 발생할 수 있습니다. 이럴 때 우리는 자동차 보험사의 긴급출동 서비스를 이용하게 되는데요. 에듀카는 1년 이상 보험에 가입했을 때 최대 6회까지 긴급출동 서비스를 제공합니다.

만약 6개월 이상일 경우에는 5회, 6개월 미만일 경우에는 3회, 3개월 미만일 경우에는 1회만 출동 서비스를 제공합니다.

하지만 대부분 자동차보험을 가입할 때는 1년으로 설정하기 때문에 대부분의 사람들이 6번의 출동서비스를 이용할 수 있을 겁니다.

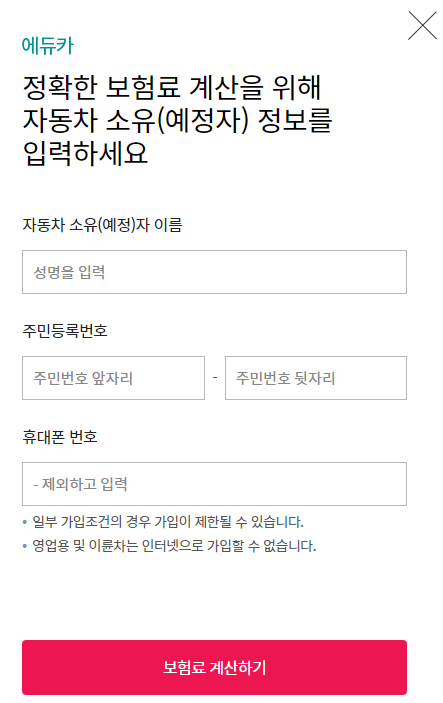

5. 에듀카 자동차보험 보험료 계산하는 방법

다이렉트로 자동차보험에 가입하시기로 결정하신 분들은 가입 전 보험료가 얼마나 나오는지 계산해 볼 수 있습니다. 인터넷으로 가입하는 것이기 때문에 365일 24시간 아무때나 견적요청을 할 수 있습니다. 시간과 장소에 대한 제약 없이 아무때나 견적을 받을 수 있다는 것이 큰 장점인 것 같습니다.

보험료 계산을 하는 방법은 다음과 같습니다.

- 에듀카 홈페이지 접속

- 신규 계산/가입 선택

- 개인정보 입력(이름, 주민번호, 휴대폰번호)

- 보장되는 부분 작성

위의 과정은 견적하는 과정을 단순화 한 것이고, 실제로는 입력할 사항이 조금 더 많습니다. 하지만 홈페이지에 자세히 설명되있기 때문에 안내에 따라 진행하시면 그리 어렵지 않게 하실 수 있을 겁니다.

6. 결론

자동차보험은 아무리 생각해도 다이렉트로 가입하는게 가장 좋은 것 같습니다. 그래서 오늘은 에듀카를 가입할 때 알아보았던 것들에 대해 정리해봤습니다. 만약 지금 하나손해보험에서 차량보험을 가입하시려는 분들이 계신다면 제가 작성한 내용들을 꼭 읽어보시는 것을 추천드립니다.