1금융권 대출 금리 비교를 해보려고 합니다.

1금융권에서 이용할 수 있는 신용대출과 마이너스 한도대출을 각각 나눠서 금리를 비교해보도록 하겠습니다.

그리고 1금융권과 2금융권 대출의 금리 차이가 얼마나 나는지 알아보고, 추가적으로 저금리로 대출을 이용하는 방법에 대해 정리해보겠습니다.

저금리 대출을 원하시는 분들께서는 꼭 참고하시기 바랍니다.

1. 1금융권 대출 금리 비교(신용대출)

1금융권에서 1000만원 대출을 1년 동안 이용했을 경우 대출금리가 얼마이고, 월평균 상환금액이 얼마인지 은행별로 정리해보겠습니다.

우리은행 신용대출 금리 및 월평균 상환금액

우리은행에서 개인신용대출을 1년간 이용했을 경우 평균 대출금리는 연 2.92% 입니다.

물론 신용점수(신용등급)가 좋은 분들은 최대 연 2.72% 금리로 대출이 가능합니다.

평균 금리인 연 2.92%로 대출을 했다고 가정했을 때 우리가 매달 상환해야 하는 금액은 다음과 같습니다.

- 원리금균등상환으로 상환할 경우 – 846,573원

- 원금균등상환으로 상환할 경우 – 857,667원

위와 같이 상환방법에 따라 발생하는 금액이 조금씩 다르니 참고하시기 바랍니다.

제주은행 신용대출

제주은행에서 신용대출을 이용할 경우엔 평균 연 2.95%로 대출이 가능합니다.

만약 신용점수가 900점을 초과할 경우(신용등급 1등급)엔 연 2.75% 금리로 대출이 가능합니다.

연 2.95%로 대출을 받을 경우 월상환 금액은 약 84만원~85만원 입니다.

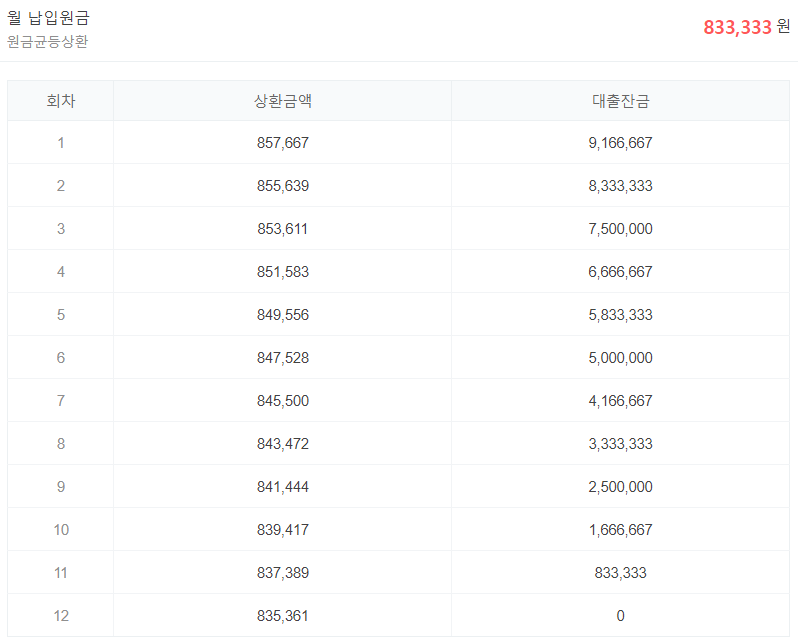

NH농협은행 신용대출

대표적인 1금융권인 농협에서 신용대출을 이용한다면 평균적으로 연 2.98% 금리로 대출을 받으실 수 있습니다.

만약 신용등급이 4등급(신용점수 801점~900점)일 경우엔 연 3.16% 금리로 대출을 받을 수 있습니다.

해당 신용대출을 평균금리로 이용할 수 있다면 대출금 상환금액은 아래와 같습니다.

- 원리금균등상환으로 상환할 경우 – 846,846원

- 원금균등상환으로 상환할 경우 – 858,167원

KB국민은행 신용대출

국민은행의 평균 신용대출 금리는 연 3.26% 입니다.

이는 평균금리이기 때문에 모든 분들이 해당 금리로 대출을 받을 수 있는 것은 아닙니다.

예를들어 신용등급이 5등급(신용점수 701점~800점)일 경우엔 연 4.82% 금리로 대출이 가능합니다.

위와 같이 평소에 신용등급을 높여 놓으신 분들일수록 조금 더 저렴하게 대출을 받으실 수 있습니다.

그럼 연 3.26% 금리로 1천만원 대출을 받는다면 한달에 발생하는 이자가 얼마나 될까요?

- 원리금균등상환 이자 – 848,122원

- 원금균등상환 이자 – 860,500원

신한은행 신용대출

신한은행의 개인신용대출 금리는 연 3.26% 입니다.

만약 신용등급이 6등급일 경우(신용점수 601점~700점)엔 연 6.29%로 대출이 가능합니다.

1천만원 대출을 신한은행에서 연 3.26% 금리로 이용했을 경우 상환해야 하는 금액은 아래와 같습니다.

- 원리금균등상환 월 상환금액 – 848,122원

- 원금균등상환 월 상환금액 – 860,500원

하나은행 신용대출

개인이 하나은행에서 신용대출을 이용했을 경우 평균적은 대출금리는 연 3.39% 입니다.

만약 본인의 신용등급이 10등급(신용점수 501점~600점)일 경우엔 연 8.33%로 대출이 가능합니다.

일반적으로 많은 분들이 평균금리로 대출이 가능하니 1천만원을 평균금리인 연 3.39%로 대출을 받을 경우 발생하는 이자에 대해 계산해보겠습니다.

- 원리금균등상환 월 상환금액 – 848,715원

- 원금균등상환 월 상환금액 – 861,583원

2. 1금융권 마이너스 한도대출 금리 비교

이번엔 1금융권에서 2천만원 대출을 마이너스 한도대출 방식으로 받았을 때 발생하는 이자와 대출금리에 대해 정리해보겠습니다.

신한은행 마이너스한도 대출 금리 및 월평균 상환금액

- 평균 금리 – 연 3.01%

- 한달 이자 – 1,693,965원(원리금균등상환) / 1,716,833원(원금균등상환)

참고로 원금과 이자를 같이 상환하는 방식이기 때문에 한달에 상환해야 하는 금액이 다소 높습니다.

수협은행 마이너스 한도대출

- 평균 금리 – 연 3.03%

- 한달 이자 – 1,694,147원(원리금균등상환) / 1,717,167원(원금균등상환)

NH농협 마이너스 한도대출

- 평균 금리 – 연 3.04%

- 한달 이자 – 1,694,238원(원리금균등상환) / 1,717,333원(원금균등상환)

하나은행 마이너스 한도대출

- 평균 금리 – 연 3.19%

- 한달 이자 – 1,695,605원(원리금균등상환) / 1,719,833원(원금균등상환)

중소기업은행 마이너스 한도대출

- 평균 금리 – 연 3.39%

- 한달 이자 – 1,697,429원(원리금균등상환) / 1,723,167원(원금균등상환)

KB국민은행 마이너스 한도대출

- 평균 금리 – 연 3.46%

- 한달 이자 – 1,698,068원(원리금균등상환) / 1,724,333원(원금균등상환)

3. 1금융권 대출과 2금융권 대출의 금리 차이는 얼마나 날까?

대출상품에 따라 금리가 다르기 때문에 딱 얼마가 차이난다고 말하기는 어렵지만 대략적인 비교는 가능합니다.

그럼 1금융권인 우리은행의 우리 주거래 직장인대출 상품과 2금융권 저축은행인 페퍼저축은행의 페퍼다이렉트론 대출상품을 비교해보겠습니다.

- 우리은행 우리 주거래 직장인대출 금리 – 연 2.66%

- 페퍼저축은행 페퍼다이렉트론 금리 – 연 6.9%

최저금리를 비교했을 때 약 4.3%정도의 금리 차이가 있는 것을 확인할 수 있습니다.

그러니 대출을 받는다면 1금융권을 이용하는게 가장 좋습니다.

- 신용대출 한도 은행별 비교(국민은행, 카카오뱅크, 농협, 기업은행 등)

- 카드 신용대출 한도, 금리, 자격조건 총정리(KB국민, 현대, 삼성카드 등)

- 카카오뱅크 마이너스통장 대출 조건, 한도, 금리 총정리

- 바로 대출 상품(조건없이) BEST 3 총정리 – 대출 전 필독사항

4. 1금융권 대출 저금리로 이용하는 3가지 방법

신용점수(신용등급)를 높인다.

위에서 설명드린 것처럼 신용점수(신용등급)가 높으면 대출금리는 내려갑니다.

그렇기 때문에 평소에 신용도 관리를 꾸준하게 할 필요가 있습니다.

소득을 높인다.

소득이 높아도 대출금리가 내려갑니다.

물론 소득을 높이는 것은 쉽지 않기 때문에 평소에 신용도 관리를 통해 금리를 낮추는게 좀 더 현실적인 방법이 되겠습니다.

연체를 하지 않는다.

대출을 받았다면 이자를 연체하거나 대출금 상환을 연체하시면 안됩니다.

연체를 신용에 큰 영향을 주기 때문입니다.

그리고 한번 연체를 하면 연체기록이 5년 이상 지속되기 때문에 정말 주의할 필요가 있는 부분입니다.

5. 결론

1금융권에서 대출을 받으시려는 분들은 오늘 제가 정리해드린 금리 비교에 대한 내용들을 꼭 한번 읽어보시기 바랍니다.

그리고 금리가 최대한 저렴한 곳에서 이용하시기 바랍니다.