자영업 대출 현황, 이자 및 금리, 창업대출 종류, 청년 자영업자가 이용할 수 있는 대출상품, 초저금리 자영업자 대출 프로그램 등에 대해 정리해보겠습니다.

대출이 필요한 현재 자영업자 분들 혹은 예비 창업자 분들께서는 오늘 정리해드리는 내용을 꼭 읽어보시기 바랍니다.

1. 자영업 대출 현황

2020년 기준 자영업자 대출 잔액은 803조 5천억원에 달한다고 합니다.

2019년 말 자영업자 대출 잔액이 684조 9천만원인 것과 비교하면 꽤 많이 상승한 것을 알 수 있습니다.

정확히 대출을 받는 사람이 얼마나 늘었을까?

2019년 대출 증가율은 9.7% 이였습니다. 이를 돈으로 환산하면 약 60조 6천억원 정도 됩니다.

하지만 이번에 2020년 대출 증가율은 17.3%로 전년 대비 2배나 증가한 것을 알 수 있습니다.

이를 돈으로 환산하면 약 118조 6천억원이 됩니다.

그만큼 경제적인 어려움으로 인해 대출을 받는 자영업자가 늘었다고 볼 수 있겠습니다.

2. 자영업자 대출 이자 및 금리 비교

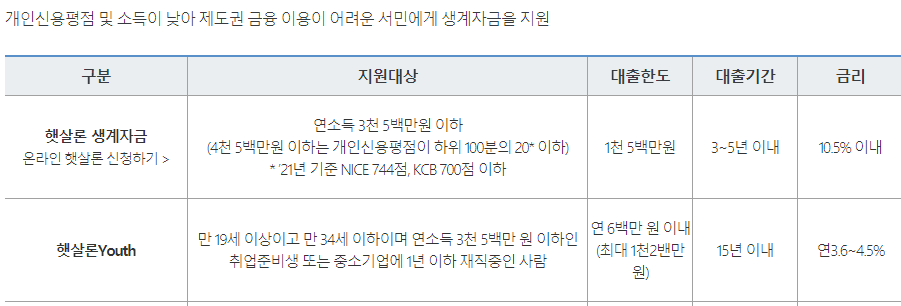

신용이 낮은 저신용 소상공인 분들이 이용할 수 있는 대출상품에 대해 알아보겠습니다.

코로나19로 인해 피해를 본 분들 중 신용이 낮아 시중은행에서 대출을 못 받는 분들이 이용할 수 있는 대출상품입니다.

대출 자격조건

- 버팀목자금플러스를 지원 받은 분들(집합금지, 영업제한 및 경영위기 업종(매출 20% 이상 감소한 곳)

- NICE 신용평점이 744점 이하인 분(신용등급 6등급 이하)

대출한도

대출한도는 1천만원 입니다.

대출금리

대출금리는 연 1.5%이고, 고정금리로 적용됩니다.

그리고 6개월간 이자상환을 유예해줍니다.

대출기간 및 상환방법

대출기간은 5년 입니다. 2년 거치 3년 분할상환으로 대출금을 상환하시면 됩니다.

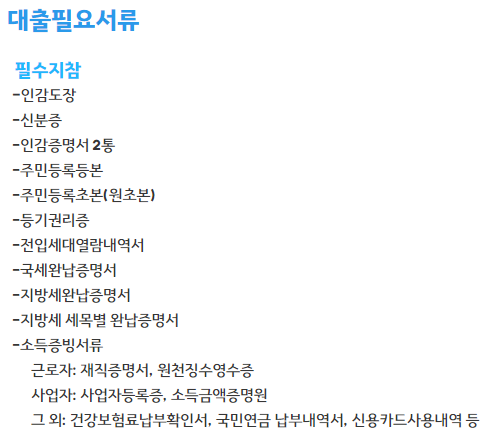

3. 자영업자 창업 대출에는 어떤 것들이 있을까?

창업자금 대출이 필요한 분들은 미소금융 창업자금에 대해 알아보시기 바랍니다.

미소금융 창업자금은 신용등급이나 소득이 낮은 분들이 저금리로 이용할 수 있는 창업대출 입니다.

대출한도는 용도에 따라 다르지만 최대 7천만원까지 신청 가능하고, 대출금리는 연 2%~4.5%로 저렴한 편입니다.

대출기간은 5년 이내로 설정 가능합니다.

창업자 또는 창업 예정자 또는 무등록사업자에 속하면서 개인신용평점이 하위 20% 이하인 분들께서 신청하실 수 있으니 참고바랍니다.

참고로 차상위계층, 기초생활수급자, 근로장려금 수급자 분들도 신청 가능합니다.

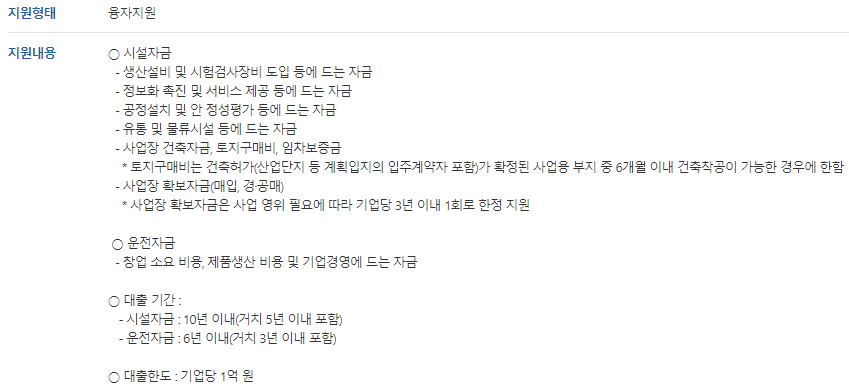

4. 청년 자영업자 대출이라는게 따로 있을까?

기술력과 사업성은 있는 자금이 부족한 청년의 경우 중소벤처기업부에서 청년전용 창업자금을 지원 받을 수 있습니다.

해당 대출상품은 시설자금, 운전자금을 지원 받을 수 있는 상품으로 기업당 최대 1억원까지 대출이 가능합니다.

대출기간은 시설자금의 경우 5년, 운전자금의 경우 6년까지 설정 가능합니다.

지원조건은 대표자 나이가 만 39세 이하이고, 사업을 개시한지 3년 미만인 중소기업 또는 창업 준비자 분들이 신청하실 수 있습니다.

해당 대출에 관해 궁금한 점이 있는 분들은 중소벤처기업진흥공단(055-751-9000)으로 연락해 문의해보시기 바랍니다.

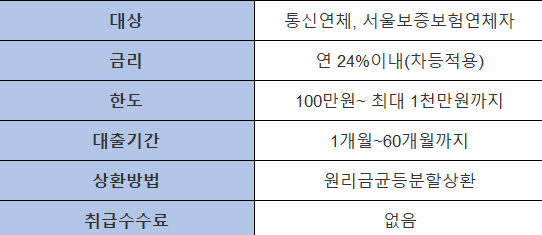

5. 초저금리 자영업자 대출 프로그램이라는게 있다는데 정확히 무엇일까?

ibk기업은행에서 내놓은 초저금리 대출 프로그램은 연 1.4% 수준의 금리로 이용할 수 있는 대출상품입니다.

자영업자 또는 소상공인 분들이 3년간 연 1.4% 수준의 금리로 대출을 이용하고, 4년차부터는 시장금리로 적용된다고 알려져 있습니다.

3년간 1.4% 수준의 초저금리 대출이라면 다른 대출상품에 비해 부담감이 훨씬 덜하기 때문에 대출이 필요한 자영업자 분들은 꼭 알아보시기 바랍니다.

6. 결론

대출이 필요한 자영업자 분들을 위해 여러가지 상품에 대해 정리해봤습니다.

대부분 정부에서 지원하는 대출이기 때문에 저렴한 금리로 이용할 수 있다는 장점을 가지고 있습니다.

그러니 대출이 필요한 분들은 참고하시기 바랍니다.