암보험 진단금에 관한 모든 것들을 정리해봤습니다.

암을 진단 받았을 때 진단금이 얼마까지 나오는지 그리고 많이 나오는 곳이 어딘지, 보험사별 진단금 순위 비교, 암 진단시 1억까지 나오는 상품은 무엇인지, 암보험이 정말 필요한지 또는 필요하지 않은지 등에 대해 자세히 다뤄드릴테니 꼭 참고하시기 바랍니다.

1. 암보험 진단금 얼마까지 나올까?

암을 진단 받았을 때 진단금이 얼마나 나올까요?

우리는 암에 걸릴 경우 병원비에 대한 부담이 크기 때문에 보험에 가입합니다.

그리고 이러한 보험들은 진단 받았을 때 진단금이라는 것을 지급합니다.

걸리는 암에 따라서 다르고, 가입한 상품에 따라 진단금이 달라지기 때문에 딱 얼마다라고 설명드리긴 어려울 것 같습니다.

그래서 진단금이 높은 암보험 상품들을 비교해봤으니 아래 내용을 꼭 참고해주시기 바랍니다.

2. 암보험 진단금 순위 비교

KDB생명 (무)KDB다이렉트 암보험(갱신형)

가입자는 만 41세이고, 성별은 남자입니다. 그리고 가입한 상품은 갱신형 암보험 입니다.

이럴경우 암 진단금 및 보험료가 어떻게 되는지 정리해보겠습니다.

암 진단시 받을 수 있는 진단금

- 일반암 – 1천만원

- 고액암 – 2천만원

- 유방암 – 200만원

- 소액암 – 100만원

해당 암보험료는 2,600원 입니다.

하나손해보험 무배당 하나 가득담은 암보험(다이렉트)(갱신형)

위와 같이 만 41세 남자가 갱신형 암보험에 가입할 경우 받을 수 있는 진단금이 얼마인지 정리해보겠습니다.

암 진단시 받을 수 있는 진단금

- 암진단비(유방암 및 생식기암 제외) – 1천만원

- 유방암 및 생식기암(보장개시일 이후 진단확정 받은 경우) – 1천만원

- 유사암진단 – 200만원

- 고액치료암 – 1천만원

해당 보험상품의 보험료는 3,080원 입니다.

한화생명 100세착한암보험(갱신형)(무)

만 41세 남자가 해당 갱신형 암보험에 가입한 경우 발생하는 보험료는 3,200원 입니다.

그럼 암진단 시 받을 수 있는 돈은 얼마일까요?

암 진단시 받을 수 있는 진단금

- 일반암 – 1천만원

- 특정 고액치료비 관련 암 – 2천만원

- 보험자가 암보장개시일 이후에 유방암, 전립선암, 여성생식기암, 직결장암 및 초기 이외의 갑상선암으로 진단이 확정되었을 경우 – 400만원

- 진단자금 – 100만원

AIA생명 (무)AIA 100세 든든 슈퍼 암보험 (갱신형)

41세 남자가 AIA생명보험에서 갱신형 암보험에 가입할 경우 발생하는 보험료는 3,200원 입니다.

암 진단시 받을 수 있는 진단금

- 일반암 진단급여금 – 1천만원

- 특정암 진단급여금 – 200만원

- 기타 피부암 진단 급여금 – 100만원

- 갑상선암 진단 급여금 – 100만원

- 제자리암 진단급여금 – 100만원

- 경계성종양진단급여금 – 100만원

AIA생명 (무)AIA Vitality 든든 튼튼 암보험 (갱신형)

이번엔 AIA생명보험의 (무)AIA Vitality 든든 튼튼 암보험에 대해 정리해보겠습니다. 해당 상품은 갱신형 입니다.

만 41세 남자가 가입할 경우 보험료는 3,200원 나옵니다.

암 진단시 받을 수 있는 진단금

- 일반암 진단급여금 – 1천만원

- 특정암 진단급여금 – 200만원

- 기타 피부암 진단 급여금 – 100만원

- 갑상선암 진단 급여금 – 100만원

- 제자리암 진단급여금 – 100만원

- 경계성종양진단급여금 – 100만원

라이나생명 무배당 라이나다이렉트암보험(갱신형)

라이나생명 암보험은 월보험료가 3,492원 입니다.

암 진단시 받을 수 있는 진단금

- 암(유방암/전립선암제외)치료급여금 – 1천만원

- 암(유방암/전립선암)치료급여금 – 200만원

- 갑상선암치료급여금 – 100만원

- 기타피부암치료급여금 – 100만원

- 제자리암(상피내암)치료급여금 – 100만원

- 경계성종양치료급여금 – 100만원

KB손해보험 무배당 KB 다이렉트건강이아껴주는암건강보험

KB손해보험의 암보험은 보험료가 4,550원 입니다.

해당 보험상품은 암진단비, 유사암 진단비, 10대 고액치료비 암에 대해 지원하고 있습니다.

암 진단시 받을 수 있는 진단금

- 암진단비 – 1천만원

- 유사암 진단비 – 200만원

- 10대 고액치료비 암 – 2천만원

MG손해보험 (무)다이렉트 암보험

MG손해보험의 다이렉트 암보험은 월 보험료가 5,000원 입니다.

암 진단시 받을 수 있는 진단금

- 암 진단비 – 1천만원

- 유사암 진단비 – 200만원

- 일반상해 사망보험 – 5천만원

3. 진단금 많은 암보험은 무엇일까?

암보험에 가입할 때 가장 중요한 것은 진단금이 얼마나 많이 나오고, 치료비를 얼마나 지원 받을 수 있는지 여부 입니다.

그럼 진단금을 많이 주는 암보험은 무엇일까요?

결론부터 말씀드리면 상품마다 특징이 달라 선별하기 어렵습니다.

왜냐하면 어떤 암이냐에 따라 진단비가 다르기 때문입니다.

그럼 암보험은 어떤걸 가입해야 할까요?

본인이 현재 앓고 있는 지병이 있거나 취약한 부위가 있다면 그와 관련된 보험을 가입하는게 가장 좋다고 생각합니다.

그게 아니라면 전체적으로 어느정도 보장해주는 상품을 가입하는 것도 한가지 방법입니다. 어떤 암에 걸릴줄 아무도 모르니까요.

그리고 암보험에 가입하시려는 분들이 계시다면 참고하시라고 우체국과 신한생명에서 운영하는 암보험에 대해서도 정리했으니 참고해보시기 바랍니다.

4. 암보험 진단금 1억 나오는 상품

라이나생명 (무)라이나 다이렉트 암보험(갱신형)

라이나생명 암보험은 일반암(위암, 폐암, 간암, 대장암, 방광암, 설암, 피부암, 자궁암, 혈액암 등) 진단시 5천만원까지 받을 수 있습니다.

유방암과 전립선암을 진단 받을 경우엔 1천만원까지 받을 수 있습니다.

갑상선암, 기타 피부암, 경계성종양, 제자리암은 500만원까지 진단금을 받을 수 있습니다.

백혈병, 뇌암, 골수암, 식도암, 담낭암, 담도암, 췌장암은 5천만원까지 진단금이 나옵니다.

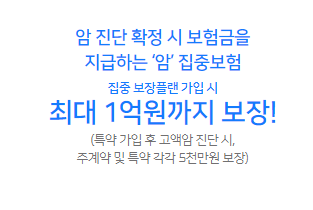

1억원 진단금은 어떻게 받을 수 있을까?

만약 1억원의 진단금을 원하실 경우엔 집중 보장플랜이라는 특약에 가입하시고, 고액암에 진단될 경우 최대 1억원까지 진단금을 받으실 수 있습니다.

5. 암보험 필요없다는데 진짜일까?

암보험이 필요없다라는 말이 나오는 것은 정부에서 지원하는 의료제도 때문입니다.

그럼 정부에서 지원하는 의료제도는 무엇일까요?

암환자를 위한 정부지원 의료비 제도

- 본인일부부담금 산정특례제도

- 본인부담 상한제

- 암환자 의료비 지원사업

- 재난적 의료비 지원사업

- 긴급복지 의료비 지원제도

본인일부부담금 산정특례제도

암, 중증질환, 희귀질환, 난치성 질환 등에 걸렸을 경우 정부에서 치료비를 지원해주며 환자의 부담을 덜어주는 제도입니다.

본인부담 상한제

암이나 치료비가 많이 들어가는 질병에 걸릴 경우 정부에서 의료비를 부담해주는 제도입니다.

단, 건강보험금 납부금액에 따라 상한액이 정해져있으니 참고 바랍니다.

암환자 의료비 지원사업

소득이 적은 저소득층 암환자를 위해 의료비나 치료비 그리고 약제비 등을 지원해주는 제도 입니다.

재난적 의료비 지원사업

의료비가 많이 발생해 생계에 지장을 가하는 분들이 이용할 수 있는 제도입니다.

건강보험에서 지원하지 않는 비급여 항목들도 지원해주니 꼭 알아두시기 바랍니다.

긴급복지 의료비 지원제도

질병이나 부상 등으로 인해 생계유지가 힘든 분들이 이용할 수 있는 제도입니다.

일시적으로 의료비를 지원 받을 수 있으니 참고하시기 바랍니다.

6. 결론

오늘은 암보험 진단금에 관련된 포스팅을 해봤습니다.

암보험에 가입하셨거나 가입할 예정인 분들께서는 오늘 정리해드린 내용들을 꼭 알아두시기 바랍니다.