비상금대출 어플 다운로드 링크를 모두 정리해보도록 하겠습니다.

소액대출 및 모바일 대출 상품을 찾고 계신 분들께서 알아두시면 도움될만한 내용이니 참고하시기 바랍니다.

참고로 대부분의 비상금대출은 직업과 소득에 관계없이 이용할 수 있는 소액대출이며, 1금융과 2금융에서 지원하고 있는 상품들입니다.

그럼 상품마다 어떤 특징이 있고, 대출신청을 할 수 있는 어플은 어디서 다운로드 받는지 정리해보겠습니다.

1. 비상금대출 어플 종류 및 다운로드 링크 총정리

1금융권 비상금대출

카카오뱅크 비상금대출

- 대출한도 – 최저 50만원~최대 300만원

- 대출금리 – 연 3.095% ~ 13.363%

- 대출기간 – 1년

- 상환방법 – 만기일시상환

- 어플 다운로드 링크 – 카카오뱅크 앱 다운로드

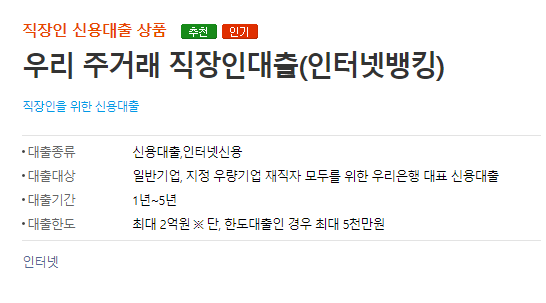

우리은행 우리 비상금대출

- 대출한도 – 최대 300만원

- 대출금리 – 연 3.7%

- 대출기간 – 1년

- 상환방법 – 만기일시상환

- 어플 다운로드 링크 – 우리은행 위비뱅크 앱 다운로드

하나은행 하나원큐 비상금대출

- 대출한도 – 50만원~300만원

- 대출금리 – 연 4.5%

- 대출기간 – 1년

- 상환방법 – 만기일시상환

- 어플 다운로드 링크 – 하나은행 하나원큐 스마트폰 뱅킹 앱 다운로드

핀크 비상금대출

- 대출한도 – 최대 300만원(만기일시상환 약정), 최대 100만원(마이너스통장 상환 약정)

- 대출금리 – 연 3.08%

- 대출기간 – 1년

- 상환방법 – 만기일시상환

- 어플 다운로드 링크 – 핀크 앱 다운로드

신한은행 쏠편한 비상금대출

- 대출한도 – 최대 200만원

- 대출금리 – 연 3.8%

- 대출기간 – 1년

- 상환방법 – 만기일시상환

- 어플 다운로드 링크 – 신한 쏠(SOL) 스마트폰뱅킹 앱 다운로드

NH농협 올원 비상금대출

- 대출한도 – 50만원~300만원

- 대출금리 – 연 2.83%~4.13%

- 대출기간 – 3년

- 상환방법 – 원리금균등분할상환

- 어플 다운로드 링크 – 농협 NH스마트뱅킹 앱 다운로드

2금융권 비상금대출

유진저축은행 비상금대출 나오론

- 대출한도 – 100만원~500만원

- 대출금리 – 연 5.9%~17.7%

- 대출기간 – 36개월 이내

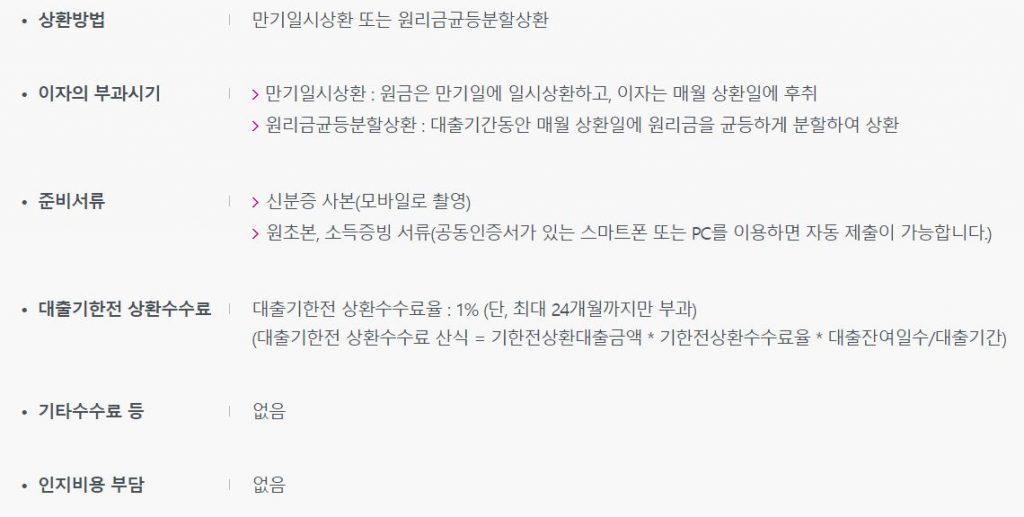

- 상환방법 – 만기일시상환, 원리금균등분할상환

예가람저축은행 빅머니M

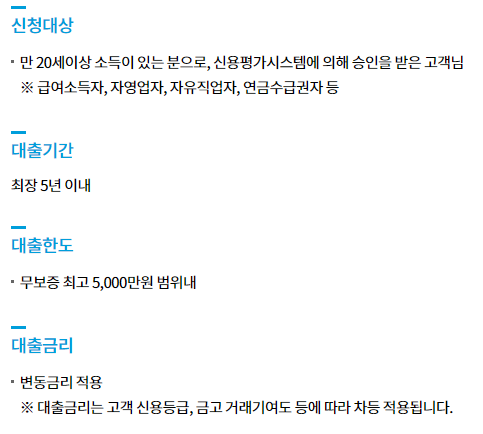

- 대출한도 – 200만원~1억원(주부는 최대 500만원까지 신청가능)

- 대출금리 – 연 13.6%~17%

- 대출기간 – 1년~5년

- 상환방법 – 만기일시상환, 원리금균등분할상환

- 어플 다운로드 링크 – 예가람저축은행 앱 다운로드

OK저축은행 주부OK론

- 대출한도 – 10만원~500만원

- 대출금리 – 연 17.9%~23.9%

- 대출기간 – 12개월~60개월

- 상환방법 – 만기일시상환, 원리금균등분할상환, 원금균등분할상환

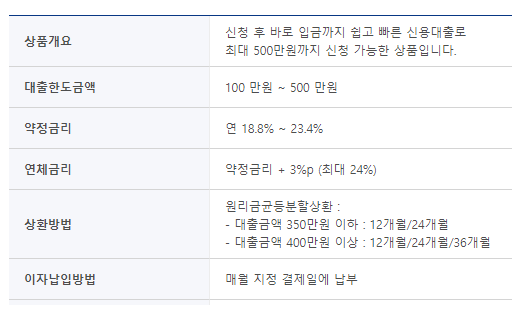

SBI저축은행 스피드론

- 대출한도 – 100만원~500만원

- 대출금리 – 연 18.8%~23.4%

- 대출기간 – 3년

- 상환방법 – 원리금균등분할상환

사이다뱅크 소액 마이너스통장 대출

- 대출한도 – 최대 500만원

- 대출금리 – 연 6.9%~16.5%

- 대출기간 – 1년

- 상환방법 – 만기일시상환

2. 결론

오늘 정리한 비상금대출 어플 링크를 참조하시면 조금 더 편리하게 대출신청이 가능하니 참고하시기 바랍니다.

그리고 이용하시기 전에 제가 정리한 대출한도 및 금리 등에 관한 사항들을 잘 비교해보시기 바랍니다.

그럼 오늘 포스팅은 여기서 마치겠습니다. 감사합니다.

추천글