메리츠 실비보험 청구 방법과 신청할 때 필요한 서류는 무엇인지 정리해보겠습니다. 메리츠화재 의료실비에 가입을 하신 분들이라면 병원비 등을 보험사에 청구할 수 있습니다. 하지만 신청과정과 필요서류들을 준비하기가 굉장히 번거롭습니다. 그래서 여러분들의 수고를 덜어드리기 위해 정리를 해보도록 하겠습니다.

1. 메리츠 실비보험 청구 방법은 어떻게 되나요?

메리츠화재는 홈페이지, 모바일 앱, 우편, 팩스, 방문 등의 방법으로 실비보험을 청구할 수 있습니다. 신청방법이 여러가지인 만큼 본인에게 맞는 방법을 이용하시면 되겠습니다. 개인적으로 모바일 어플리케이션을 이용해 청구하는게 가장 편하다고 생각합니다.

메리츠화재 보험금 청구 방법(홈페이지를 이용할 경우)

- 메리츠화재 홈페이지 접속

- 보험금 청구 페이지 이동

- 본인인증

- 피보험자 선택

- 보험금 청구 선택

- 사고유형 및 청구정보 입력

- 개인정보처리 동의

- 필요서류 전송

PC에서 보험금 청구를 하실 분들은 실비보험 청구하러가기를 선택해 주시기 바랍니다.

메리츠화재 보험금 청구 방법(모바일 앱을 이용할 경우)

- 메리츠화재 어플리케이션 설치

- 본인인증

- 보험금 청구서 작성

- 필요서류 전송(스마트폰으로 촬영한 서류 사진으로 제출 가능)

메리츠화재 보험금 청구 방법(우편을 이용할 경우)

- (146-23) 경기도 부천시 원미구 송내대로 80 메리츠화재빌딩 6층 사고접수파트로 청구서류 보내주시면 됩니다.(일반우편은 수신이 어려울 수 있어 등기우편으로 보내시는게 좋습니다.)

메리츠화재 보험금 청구 방법(팩스를 이용할 경우)

- 팩스를 이용할 경우 팩스번호 0505-021-3400이나 0505-021-3500으로 청구서류를 보내주시면 됩니다. 팩스를 수신한 후 1~2일 이내에 접수완료 문자(SMS)를 받아보실 수 있습니다. 그리고 피보험자 이름과 연락처를 꼭 기재해야 합니다.

메리츠화재 보험금 청구 방법(방문을 할 경우)

- 필요서류를 준비하신 후 근처에 있는 손해사정서비스센터에 방문하시면 청구 가능합니다.

같이보면 좋은 글

2. 메리츠 실비보험 청구할 때 필요한 서류는 무엇인가요?

실비보험 청구방법에 대해 알아봤으니 청구시 필요서류는 무엇인지 설명해드리겠습니다. 보험금 청구 시 공통적으로 필요한 것과 실손보험 청구 시 필요한 서류로 나눠서 설명해 드리겠습니다.

메리츠화재 보험금 청구서류(공통적으로 필요한 서류)

- 보험금 청구서(계좌번호 포함)

- 개인(신용)정보처리 동의서

- 신분증 사본

실비보험 청구시 필요한 서류

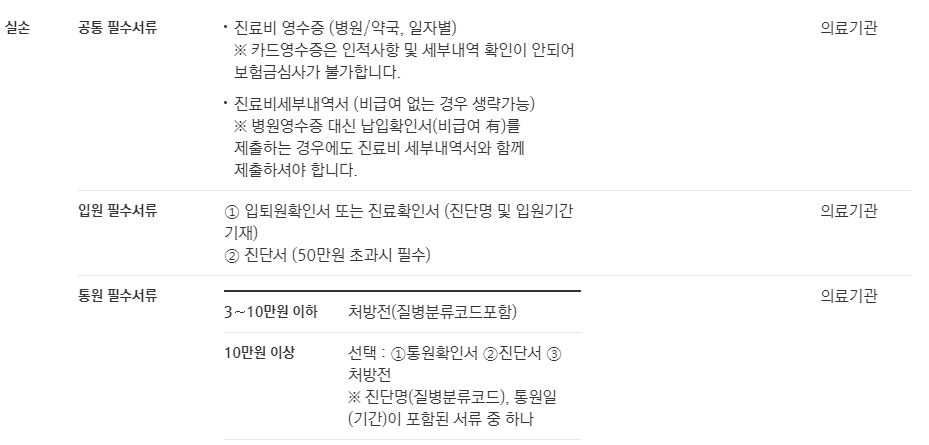

실비보험은 입원과 통원에 따라 필요한 서류가 나뉩니다. 일단 공통적으로 필요한 서류를 준비하시고 입원이냐 통원이냐에 따라 서류를 준비하시면 되겠습니다.

공통서류

- 진료비 영수증(병원, 약국)

- 진료비 세부내역서(비급여라면 생략가능)

진료비 영수증 대신 카드 영수증은 인적사항과 세부내역을 확인할 수 없어 심사가 불가합니다. 그리고 병원영수증 대신 납입확인서를 제출해도 진료비 세부내역서는 함께 제출해주셔야 합니다.

입원서류

- 입퇴원확인서 또는 진료확인서(진단명과 입원기간이 기재되 있어야 합니다.)

- 진단서(50만원 초과할 경우)

통원서류

- 질병분류코드를 포함한 처방전(3~10만원 이하)

- 통원확인서, 진단서, 처방전 중 1개를 선택해 제출하시면 됩니다.(진단명과 통원일이 포함된 서류)

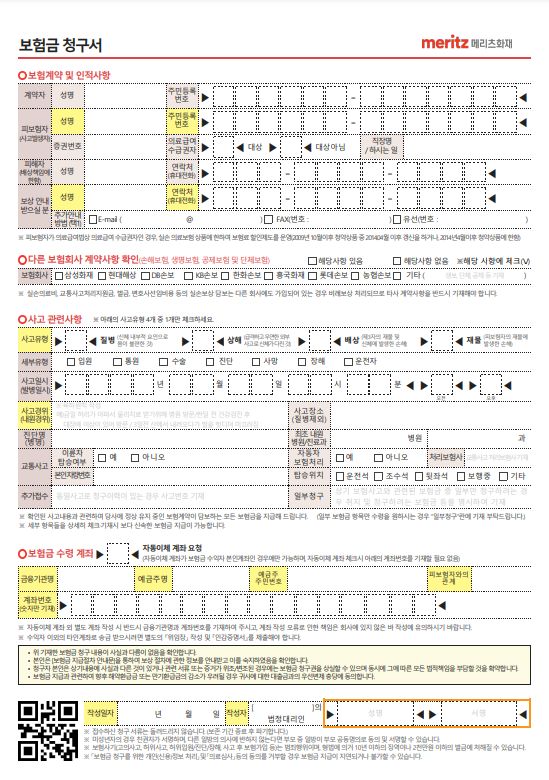

메리츠화재 보험금 청구서 양식

메리츠화재 보험금 청구서 양식은 위와 같습니다. 혹시나 해당 서류가 필요한 분들은 아래링크를 통해 다운로드 받으실 수 있습니다.

3. 메리츠화재 보험금청구 방법

메리츠화재 상해, 질병 보험금청구 방법

- 보험금청구 필요서류 준비

- 보험금청구서 작성

- 준비한 보험금 청구 서류 전송

- 보험금 청구현황 조회 가능(상해, 질병 보상 보험금 청구 진행상황 확인 가능)

메리츠화재 자동차보험 보험금청구 방법

- 자동차보험 보험금 청구 필요서류 준비하기

- 자동차보험 사고접수 하기(사고접수 하고 사진과 블랙박스 동영상 전송)

- 보상내역 확인

4. 메리츠화재 실비보험 청구 앱 통해 보험금 청구하기

앱스토어나 구글 플레이스토어에서 메리츠화재 공식 앱을 다운로드 받으신 후 보험금 청구를 하시면 됩니다.

앱을 통해 보험금 청구를 하시면 조금 더 간편하게 보험금 청구가 가능합니다.

물론 팩스, 우편, 방문 등을 통해 보험금 청구를 하셔도 됩니다. 하지만 요즘에는 많은 분들이 모바일 앱을 통해 보험금 청구를 하고 있습니다.

그만큼 편의성이 좋기 때문입니다.

5. 메리츠화재 고객센터 전화번호 총정리

메리츠화재 고객 콜센터 전화번호

- 1566-7711

메리츠화재 해외전용 고객센터 전화번호

- 82-2-1566-7711

메리츠화재 완전판매 모니터링 콜센터

- 1577-7711

메리츠화재 방카슈랑스 콜센터

- 1588-7711

메리츠화재 암 보험, 어린이 보험, 운전자 보험, 종합보험 문의 전화번호

- 1688-7711

메리츠화재 다이렉트 자동차보험 고객센터 전화번호

- 1522-1133

메리츠화재 부가서비스 전용 고객센터 전화번호

- 1688-0090

6. 메리츠화재 치아보험 청구서류

- 신분증 사본

- 진료비 계산서

- 치과진료기록 사본

- 치료확인서 (메리츠화재 사이트에서 다운로드 받으면 됨)

- 보험금청구서 (메리츠화재 홈페이지에서 다운로드 받으면 됨)

- 개인(신용)정보처리동의서 (메리츠화재 홈페이지에서 다운로드 받으면 됨)

- 치료 전후의 X-ray 사진 또는 이에 준하는 판독자료

7. 메리츠화재 실비보험 청구기간

실비보험은 사고가 발생한 이후 3년 이내에만 청구하시면 됩니다.

원래는 2년까지 가능했는데 지금은 3년까지 실비보험 청구가 가능합니다.

8. 메리츠화재 보험금청구의 모든 것(반려동물(강아지, 고양이 등))

메리츠화재 펫(반려동물) 보험금 청구 및 지급 절차 총정리

메리츠화재 펫(반려동물) 보험금 청구 및 접수 방법

인터넷으로 보험금을 청구할 경우 다음과 같이 진행하시면 됩니다.

- 메리츠화재 홈페이지에서 보험금청구하기 버튼 클릭 – 사고, 진료내역 입력해야함

- 청구 유형별 필요서류 등록 후 전송

- 보상 담당자 배정 및 심사 진행

- 보험금 지급 및 지급 내역서 발급

모바일로 신청할 경우엔 다음과 같이 진행하시면 됩니다.

- 메리츠화재 모바일 앱 다운로드

- 보험금 청구하기(회원가입 없이 본인 인증 후 관련서류를 촬영하여 청구 진행 가능)

이 외에 팩스, 우편, 방문 접수를 통해 신청하실 수도 있습니다.

| 팩스로 신청하는 방법 | 번호 : 0505-021-3400/3500 (피보험자 이름, 연락처를 꼭 기재 해 주세요)팩스 수신 후 1~2일 이내에 접수완료 안내 문자(SMS)를 보내드립니다. |

|---|---|

| 우편으로 신청하는 방법 | 주소 : (146-23) 경기도 부천시 원미구 송내대로 80 메리츠화재빌딩 6층 사고접수파트일반우편 이용 시 수신 확인이 어려운 경우가 있으니 가급적 등기우편을 이용하시기 바랍니다. |

| 방문으로 신청하는 방법 | 가까운 보상 서비스망 찾기필요한 서류를 준비하여 가까운 손해사정서비스센터를 방문하시면 직접 청구할 수 있습니다. |

메리츠화재 반려동물 보험금 청구 관련 자주 질문하는 내용 총정리

자주 방문하는 동물병원이 현장접수 병원이 아닌 경우

(일반 고객인 경우) 보험금 현장접수 병원 신청은 동물병원 원장님께서 메리츠화재 측에 직접 요청하셔야 합니다.

보험금현장접수병원으로 확인하고 갔는데 자동청구 해줄 수 없다고 하는 경우 어떻게 해야 할까?

보험금은 기능적으로 모두 구현되어 있으나 현행 수의사법에서 진료내역서(전자차트) 등사(복사 및 전달) 의무가 없어 동물병원의 수의사 선생님들께서 자동청구 진행에 동의 해주셔야 가능한 부분입니다. 이런 경우는 일반 보험금 청구와 동일하게 ① 펫퍼민트 전용 의료비 청구서 ② 진료내역서(전자차트) ③ 영수증을 포함하여 보험금 접수 진행 요청 드립니다.

동물병원에서 현장접수에 대해 모르겠다고 하는 경우 어떻게 해야될까?

동물병원 측에서 방법을 모르겠다고 하는 경우도 있습니다. 이런 경우는 이미 진찰료 결제를 진행하신 사항이라면 ① 계약정보 ② 진료 동물병원 ③ 진료일을 메리츠화재 측에 알려주시면 회사 측에서 동물병원에 안내 및 현장 처리 진행해줍니다.

9. 결론

메리츠화재를 통해 실비보험을 가입하신 분들이 참고하시면 도움이 되실 것 입니다. 그리고 대부분의 실손보험들도 위와 같은 서류들을 요구할 것이니 참고하시면 보험료 청구를 쉽게 하실 수 있을 것 입니다.